Comprar para vivir o alquilar e invertir: ¿Qué es mejor? ¿Qué hago yo? Analicemos este gran dilema con datos.

Muchos de vosotros me consultáis por Twitter las siguientes preguntas:

- ¿Debería comprar un inmueble y así me ahorro el alquiler?

- ¿Debería refinanciar un inmueble que ya tengo pagado para invertir?

- ¿Debería vivir de alquiler durante toda mi vida?

He ahí el gran dilema de todo inversor.

El español medio cree que comprar una casa para vivir es la mejor decisión.

Pero, ¿eso es realmente así? ¿cuál es la estrategia más eficiente?

En esta newsletter voy a analizar las cuestiones más importantes y llegaré a una conclusión.

Primero de todo, debo destacar que esta decisión traspasa el ámbito financiero.

La compra de una casa donde pretendes vivir toda tu vida es una decisión muy emocional y que en la mayoría de casos no depende de una sola persona.

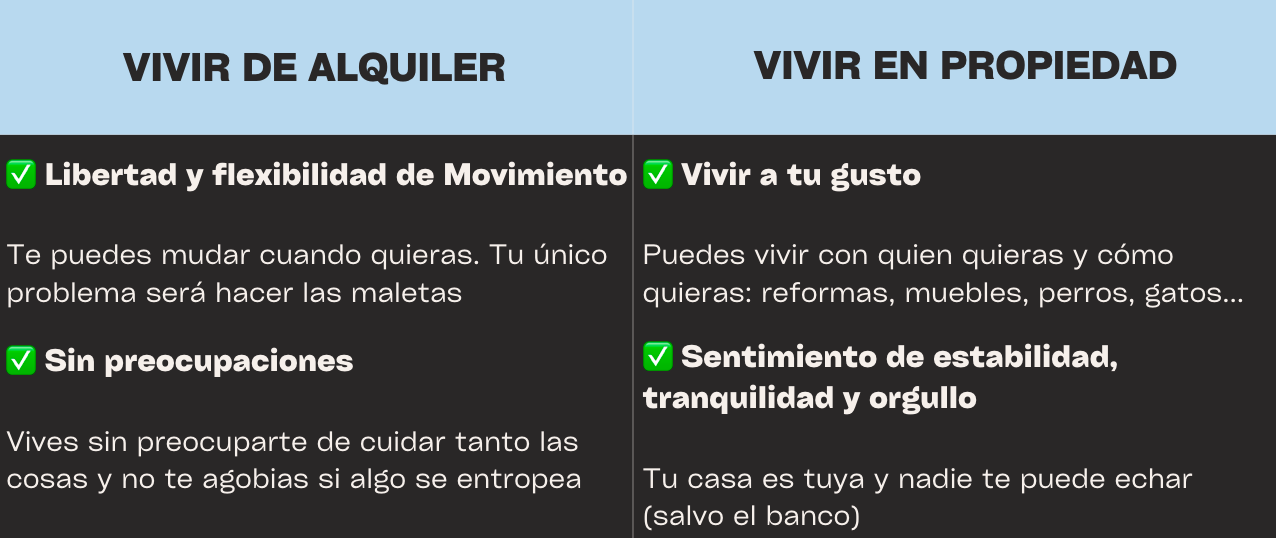

Así que veamos primero cuáles son los pros de vivir de alquiler o en propiedad sin tener en cuenta criterios económicos

Ahora analicemos qué opción es mejor en términos económicos

Empecemos por analizar la evolución de los precios medios de la vivienda en España.

Precio medio vivienda en 1997: 685€/m2

Precio medio vivienda en 2008 (pico burbuja): 2.100€/m2

Precio medio vivienda en 2022: 1.662€/m2

Y sí… ¡todavía no hemos recuperado los niveles de 2008.

Sin embargo, el mercado inmobiliario no es homogéneo, sino que es dinámico y atomizado, por lo que veamos también los datos de un mercado en concreto, el mercado inmobiliario de Madrid:

Precio medio vivienda en 1997: 1.040€/m2

Precio medio vivienda en 2008 (pico burbuja): 3.000€/m2

Precio medio vivienda en 2022: 2.846 €/m2

Lo que daría por retroceder durante 10 días a 1997 para comprar en Madrid por 1.040 €/m2…

Con estos datos podemos deducir que el crecimiento anual compuesto (CAGR) de la Comunidad de Madrid ha sido del 4,11%.

¿Qué significa esto?

Que si compraste un piso medio en Madrid por valor de 100.000€ en 1997, en estos momentos valdría alrededor de 273.650€.

Te parecerá increíble, pero espera…

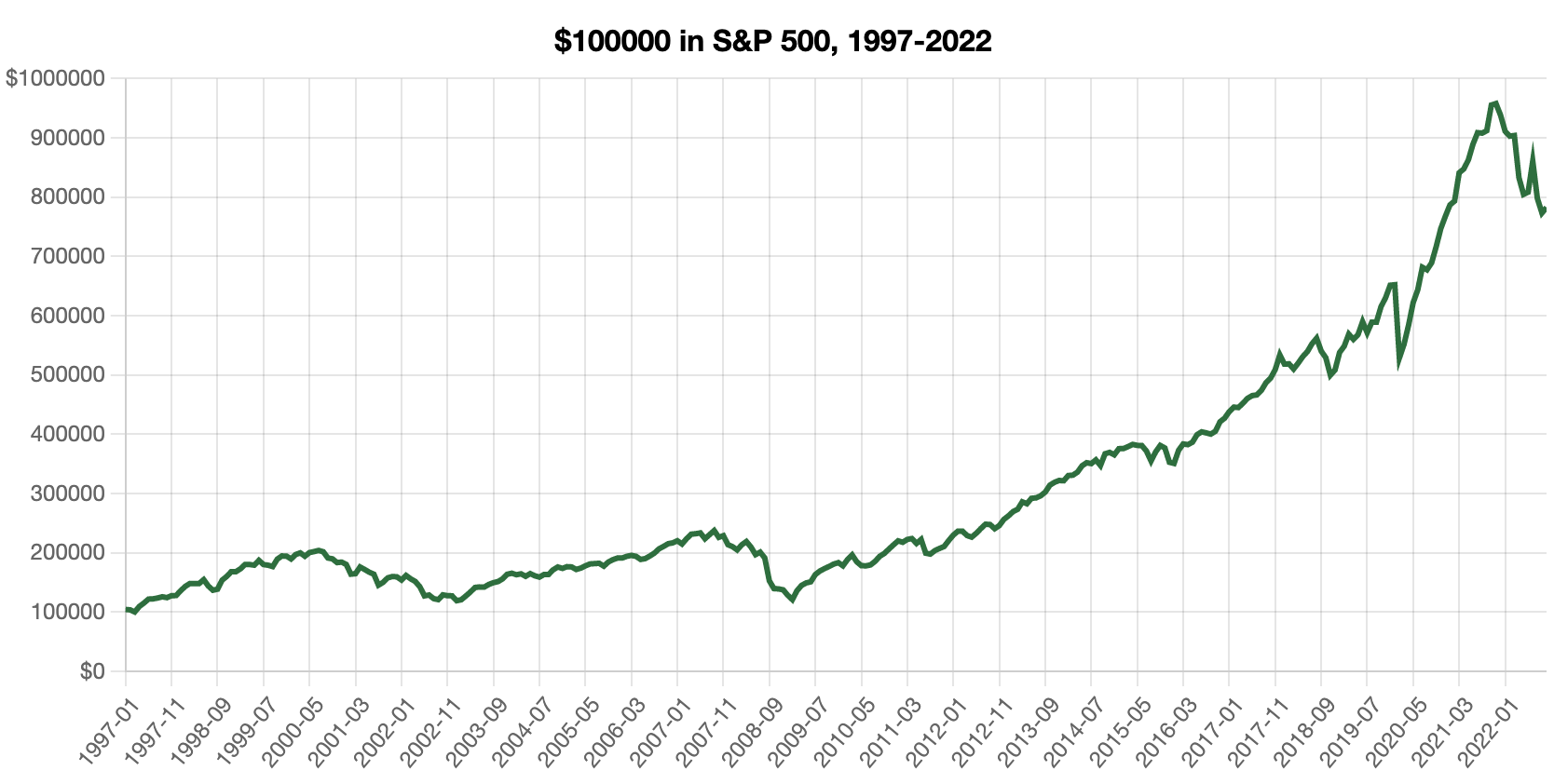

Y si en vez de comprar el inmueble… ¿lo hubieses invertido en la bolsa?

Pongamos el ejemplo de inversión más típico: inversión en el S&P 500.

Si en 1997 hubieses invertido 100.000 € en el S&P 500, en estos momentos su valor sería de 782.517€ (sin valorar el cambio de divisa).

Entonces, ¿el S&P 500 es mejor que invertir en inmuebles?

NO, para nada.

Para mí, invertir en un buen inmueble, reinvirtiendo los flujos de caja obtenidos, sumándole la apreciación de capital y, sobre todo, aprovechándote del efecto de apalancamiento…

Este esquema es la mejor inversión que conozco.

¿Qué banco te prestará crédito a interés de hipoteca para invertir en el S&P 500?

Te lo digo yo: ninguno.

A pesar de que el ROI (return on investment) sea mayor en el S&P 500, el ROCE (return on cash employed) es mayor en la inversión inmobiliaria.

Pero eso ya da para otra newsletter.

Y aquí alguno pensará… ¡COJONUDO!

“Compro mi casa, me ahorro el alquiler y encima se revaloriza mi inmueble”

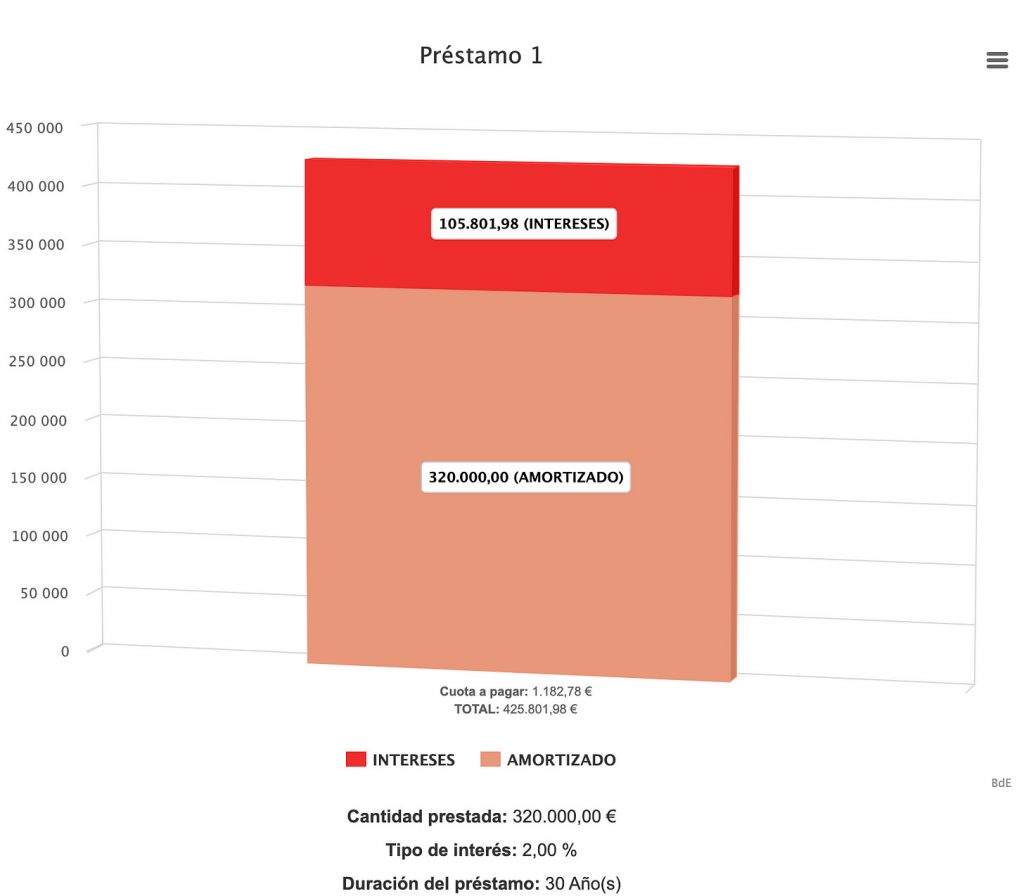

ERROR. Te olvidas de lo más importante:

- Parte de la Hipoteca es un Gasto

Digamos que compras un piso en Madrid por valor de 400.000€ con una hipoteca del 80% a un tipo de interés del 2% a 30 años.

Que sepas que pagarás unos intereses totales de 105.800€.

El problema es que la mayoría de españoles solo se fijan en la “cuota”, pero lo correcto es diferenciar entre la parte de la cuota que se amortiza y la parte de intereses.

- La vivienda conlleva unos Costes Adicionales.

– Impuesto de Transmisiones Patrimoniales (ITP)

– Gastos de agencia, notaría, registro…

– Impuesto sobre Bienes Inmuebles (IBI) (anual)

– Gastos de Comunidad (anual)

– Gastos de Seguros (anual)

– Gastos de Mantenimiento

- Flexibilidad del Alquiler (tus necesidades cambian a lo largo de la vida)

– Tienes hijos y necesitas más espacio

– Quieres un perro y el dueño no te deja

– Te mudas de ciudad por trabajo

Para mí, una gran ventaja del alquiler reside en el tiempo y dinero ahorrado en esos cambios.

Yo solo veo una situación en la que comprar podría ser mejor que alquilar:

Mercados baratos donde el precio de la vivienda supone menos de 6/7 veces tu salario neto anual.

Por lo que ves, no hay una respuesta clara, ya que depende de las circunstancias personales de cada uno.

¿Y yo? ¿Qué voy a hacer?

A día de hoy vivo de alquiler.

Pero, si os soy sincero, creo que en un futuro terminaré comprando el inmueble donde decida vivir.

Hay veces que el lado emocional tira más que el lado inversor. Así es la vida.