Si estás buscando cómo pagar menos hipoteca, aquí te presentamos unos recomendaciones que te ayudarán.

En esta nueva normalidad, a la que aún nos estamos acostumbrando, son muchos los que se plantean pagar menos hipoteca. Y es que, nos enfrentamos a una nueva situación económica que ha dejado a muchas familias en una posición muy difícil y con escasez de recursos económicos. Estas son nuestras recomendaciones:

Habla con tu banco y renegocia la tasa de interés

Esto es lo que se conoce como novación de hipoteca, es decir, plantearle al banco una nueva situación en la que se pueda renegociar las condiciones del préstamo hipotecario. Las modificaciones de las condiciones llevan una comisión de entre el 0% y el 1% de la deuda hipotecaria, por ello debes valorar el ahorro y la rentabilidad al cambiar el tipo de interés de tu hipoteca.

Sé tu propio gestor y reduce los gastos derivados de estas acciones

Este tipo de gastos se originan por la propia gestión interna del banco, el cuál cobra una cuantía mensual por actividades de gestión que se podrían realizar fácilmente, de manera virtual. Esto evitaría cargos innecesarios por la gestión de la cuenta.

Dile adiós a las comisiones

La reducción del gasto en comisiones es fundamental para abaratar el pago de la hipoteca, por ello debemos intentar eliminar estos gastos del pago hipotecario. Actualmente hay muchas entidades que no aportan costes por comisiones en las hipotecas, ayudando al cliente y siendo más competitivas en el mercado. La negociación e intercambio de intereses con el banco, puede ser una opción en el caso de que tu entidad actual no ofrezca este tipo de facilidades.

Ten en cuenta los plazos del crédito, así como el tipo de interés

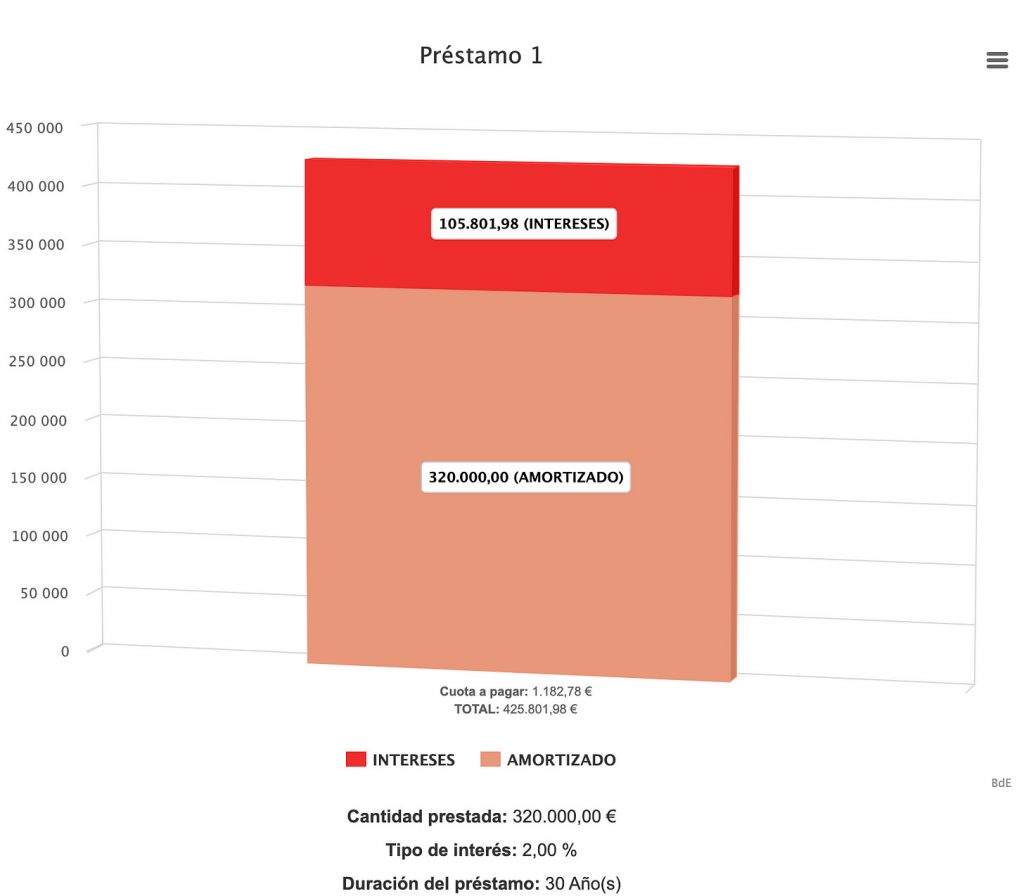

Hay casos en los que es mejor hacer cálculos previos antes de aceptar un tipo de crédito hipotecario. Los tipos de intereses varían según el plazo en que se apliquen: a más años de hipoteca mayores serán los intereses. Sin embargo, si se opta por crear un plazo de pago más corto en el tiempo, el pago global será inferior, pero el gasto mensual será mayor.

Subrogación de la hipoteca

Si la negociación con la entidad no llega a buen puerto, siempre puedes cambiar una hipoteca de banco que iguale o mejore las condiciones. Actualmente hay una nueva ley que permite trasladar la deuda a otro banco y negociar condiciones, pero ten presente que este cambio no es gratuito. Deberás tener en cuenta si esta opción te aportará ventajas y si será rentable para pagar menos por tu hipoteca. Si te resulta una tarea muy compleja, recuerda que siempre podrás solicitar ayudar para subrogar la hipoteca a asesores hipotecarios.

Plantéate las opciones que ofrece un periodo de carencia

Las entidades bancarias posibilitan a sus clientes pagar menos hipoteca al reducir la cuota de pago durante un tiempo establecido. Este periodo suele estar presente en el primer año de hipoteca donde los costes son mayores y sólo se pagarían lo intereses; en algunos casos se podría aplazar el pago total de las cuotas. Aún siendo un recurso muy atractivo tendríamos que ver las condiciones que nos plantea la entidad sobre esta ventaja.

Contacta con expertos hipotecarios que te asesoren

Firmar un préstamo hipotecario acompaña, durante muchos años, a una persona y el asesoramiento adaptado a las necesidades de cada cliente es muy importante. Desde deHipotecas te asesoraremos con toda la información más actualizada y con los mejores expertos que te ayudarán a pagar menos por tu hipoteca.

Siguiendo estos consejos podrás reducir los gastos de tu hipoteca teniendo en cuenta las ventajas e inconvenientes que desde las identidades bancarias se puedan plantear. A pesar de los impedimentos que puedan surgir, es posible reducir los gastos y pagar menos hipoteca estableciendo una buena renegociación con el banco y calculando la rentabilidad ante un cambio de interés.