Requisitospara poder recuperar el IVA del alquiler impagado

Podrás recuperar ese IVA repercutido y no cobrado si cumples los siguientes requisitos:

Que hayas instado el cobro mediante reclamación judicial o mediante requerimiento notarial.

Que hayan transcurrido seis meses desde la fecha en la que te debió satisfacer la mensualidad que ha resultado impagada.

Que emitas dentro de los tres meses siguientes al fin del plazo anterior, una factura rectificativa que anule la cuota de IVA repercutida de la factura impagada. Esto te permitirá recuperar el IVA repercutido en la declaración trimestral de dicho período.

Y, finalmente, que comuniques a Hacienda dicha modificación dentro del mes siguiente.

Puede que todo esto sea demasiado complicado, sobre todo si son varios los meses adeudados. Pero ten en cuenta que nada impide que, a efectos de recuperar el IVA, rectifiques varias facturas a la vez.

Por tanto, puedes reducir el papeleo si juegas con los plazos antes indicados y agrupas los trámites por períodos de tres meses.

Ejemplode facturación en el caso de recuperar el IVA del alquiler

Pongamos un ejemplo para aclararlo:

Si el inquilino no te paga la renta desde febrero de 2022 y has presentado una reclamación judicial e iniciado un procedimiento de desahucio contra él, consiguiendo el desahucio en Julio del mismo año, podrás actuar de la siguiente forma:

Aunque el arrendatario no te pague, ingresa el IVA correspondiente a todos los alquileres hasta el momento del desahucio.

En octubre de 2022 emite una factura rectificando el IVA repercutido en febrero, marzo y abril, y recupéralo en la declaración del cuarto trimestre de 2022.

En enero de 2023 haz lo mismo con los alquileres de mayo, junio y julio, y recupera el IVA en la declaración correspondiente al primer trimestre de 2023.

En ambos casos, dentro del mes siguiente a la fecha en la que expidas la factura rectificativa, envíala por burofax al arrendatario y comunica a Hacienda la rectificación efectuada para que quede constancia.

Tener deudas con Hacienda es una de las mayores pesadillas para cualquier contribuyente.

Pero algunas veces, por diferentes circunstancias, es inevitable contraer alguna.

¿Qué puede ocurrir en el caso de que eso pase y no dispongas de medios para afrontarlas?

Hay personas que optan por esperar pacientes con la esperanza de que, con el tiempo, la obligatoriedad del cobro se extinga.

Sin embargo, ¿prescriben las deudas con Hacienda?

La respuesta es que sí, pero con algunos matices.

¿Hasta cuándo te puede reclamar Hacienda las deudas?

Ahora que sabes que prescriben las deudas con Hacienda, debes ser consciente de que el proceso es lento y que no es fácil que la Administración se quede cruzada de brazos ante el impago que tienes que asumir.

Por lo tanto, intentará por todos los medios que saldes tu deuda antes de que caduque el plazo para hacerlo.

El tiempo estipulado en el que prescriben las deudas con Hacienda es de 4 años.

Después, siempre y cuando la Administración no te haya reclamado el pago, ni haya abierto una investigación contra ti previamente, podrás sentirte tranquilo de no tener que abonarlo y, tampoco, habrá ningún tipo de penalización de la que debas hacerte cargo.

Pero ten cuidado, porque si te reclaman el pago o deciden realizarte una inspección, a partir de ese momento ese plazo de 4 años se interrumpe y empezaría a contar de nuevo, desde cero.

Esto ocurrirá siempre que Hacienda realice alguna actuación con respecto a esa deuda que has contraído.

El plazo de prescripción de deudas con Hacienda puede interrumpirse

Para que te resulte más fácil entender estas interrupciones cuando prescriben las deudas con Hacienda, vamos a ponerte un ejemplo muy sencillo.

Imagina que en 2016 un empresario no declara sus ingresos.

Si Hacienda no se da cuenta de esto (algo que es altamente improbable, pero que puede suceder), en 2020 habrían transcurrido 4 años y, por lo tanto, habría prescrito la deuda.

En consecuencia, Hacienda ya no podría reclamarle esa deuda de 2016.

Sin embargo, si el plazo cuando prescribe la deuda en Hacienda es hasta el 18 de enero de 2020 y resulta que el 15 de enero de dicho año la Administración tiene conocimiento de esa irregularidad y decide investigar, el plazo de prescripción se interrumpe y empieza a contar de nuevo.

Como has podido comprobar, es importante que no te confíes ahora que sabes que prescribe una deuda con Hacienda.

Actuar con responsabilidad y puntualidad en tus relaciones con la Administración es crucial, porque no solo te van a reclamar el impago, sino que, además, se te aplicarán intereses de demora e, incluso, podría caerte una sanción económica.

¿Qué ocurre cuando una deuda con Hacienda prescribe?

Cuando el plazo para reclamar la deuda ha prescrito (sin que se haya interrumpido, tal y como hemos explicado), Hacienda pierde su derecho a solicitarle esto al contribuyente.

De modo que ya no podrá realizar ninguna acción para cobrar esa cuantía.

Es decir, Hacienda no puede en 2023 reclamarte el pago de un impago del 2013.

Salvo que, como ya mencionamos, previamente y antes del transcurso de los 4 años correspondientes (anterior a 2017), iniciara alguna acción para exigirte el cobro de la deuda y haya un proceso abierto con esta causa.

Tengo deudas con Hacienda y no puedo pagarlas, ¿qué hago?

Sabemos la inquietud que provoca tener deudas y más si el acreedor es Hacienda.

Pero, ante todo, debes estar tranquilo porque siempre hay opciones.

Puedes negociar con el fisco un aplazamiento o un fraccionamiento del pago.

Aplazamiento de pagos

La solicitud de aplazamiento la puedes presentar por vía telemática o presencial en cualquier oficina de la Agencia Tributaria.

Tendrás que demostrar tus ingresos para justificar que no dispones de medios suficientes para hacer frente a los pagos que se te exigen.

Podrás acordar una cantidad para ir abonando la deuda cada mes en un número determinado de años. Este plan de pago lo tienes que presentar en la solicitud.

Si la deuda es inferior a 50.000 euros, no necesitarás pagar garantía.

Arreglo de pago

Otra opción que tienes es la de solicitar un arreglo de pago, siempre que la deuda no supere un determinado importe

Negociar la deuda

Hay personas que optan por negociar directamente con Hacienda, aunque para hacer esto debes ir muy bien preparado.

¿Qué es mejor comprar nuestra vivienda o alquilarla? Tomar la decisión acertada es fundamental para nuestra situación financiera en el futuro.

En España cerca del 80% de los residentes tiene una casa en propiedad. El porcentaje es muy superior al del alquiler. En los últimos tiempos, sin embargo, debido al endurecimiento de los requisitos por parte de los bancos muchos españoles se han visto obligados a alquilar en lugar de comprar.

Surge entonces la pregunta: alquiler o compra, ¿qué es lo más económico?

El alquiler vuelve a subir

El precio del alquiler está en alza. La demanda supera a la oferta, lo que ha provocado que los precios se disparen.

Precio medio del alquiler en España

El precio medio de la vivienda en alquiler en España es de 1.207€ mensuales (May 2019) , lo que supone un descenso del 0,41% respecto al mes anterior según la web enalquiler.com

Ciudades con el alquiler más caro

Madrid 1.961€

Barcelona 1.773€

Palma de mallorca 1.464€

Donostia-San Sebastián 1.373€

Bilbao 1.256€

Sevilla 1.197€

Málaga 1.100€

¿Dónde ha subido más el alquiler?

Según el informe de idealista sobre el precio de la vivienda de alquiler son 33 las provincias que han visto como sus precios se incrementaban durante el invierno de 2019. El mayor incremento se ha registrado en Huelva, donde los precios se incrementaron en un 5,7%.

Tendencia del alquiler para los próximos años

Si tenemos en cuenta la gráfica del precio del alquiler, podemos observar como el precio medio del alquiler ha crecido hasta superar el de los años previos a la crisis.

Los expertos coinciden en que se estabilizará, pero en las ciudades turísticas probablemente tarden más, salvo regulaciones que lo limiten.

¿Cuánto cuesta comprar una casa?

A la hora de comprar una casa hay que tener en cuenta diversos factores. No solo el precio de la vivienda, aunque sea lo más llamativo. Los gastos notariales, de registro o la financiación afectan igualmente al monto total de la operación.

Hay que tener varias factores en cuenta como el precio de venta, la financiación, los gastos notariales y de registros, etc.

Precio de venta de la vivienda

El precio de venta de la casa que queremos comprar es uno de los factores más importantes. A la hora de comprar una vivienda debemos analizar nuestro presupuesto y comparar el precio del alquiler con el de una cuota de la hipoteca.

No es la prueba del algodón, pues una vivienda en propiedad tiene otros gastos ajenos a la mensualidad de la hipoteca. Pero es un buen punto de partida.

Impuestos a pagar cuando se compra una casa

Dependiendo del tipo de vivienda a comprar se pueden pagar diferentes impuestos:

IVA (pisos de obra nueva)

Los pisos de obra nueva están sujetos al IVA. En función del tipo de vivienda se pagará un porcentaje u otro:

4% para las viviendas de protección oficial (VPO)

10% cualquier casa nueva que no sea VPO.

21% Los locales comerciales, aunque parte se destine a vivienda.

ITP (pisos segunda mano)

Para las casas de segunda mano se aplicaría el Impuesto de transmisiones Patrimoniales (ITP). Son las comunidades autónomas las que gestionan este impuesto, por lo que la cantidad a pagar puede variar de un lugar a otro.

En Andalucía, por ejemplo, se aplica un tipo general entre el 8% y el 10%. Aunque cuando el inmueble no supera los 130.000 de valor real y se destina a vivienda habitual de un adquirente menor de 35 años se aplicará un tipo reducido de 3,5%.

Actos jurídicos documentados

La nueva ley hipotecaria establece que la primera vivienda quedará gravada con el impuesto de actos jurídicos documentados (AJD). Finalmente será pagado por las entidades financieras.

Gastos de comprar una casa

Además del precio y de los impuestos. Si finalmente el banco se hace cargo de los gastos de la hipoteca (en virtud de los que establece la ley), solo faltarían los gastos de la compraventa. Estos son los siguientes:

Notaría.

Registro.

Gestoría.

Además de los impuestos antes mencionados (IVA o ITP)

Entonces, ¿es más barato alquiler o compra?

En principio es complicado saber qué es más barato: si el alquiler o compra. Es conveniente analizarlo caso por caso, aunque generalmente parece que sí.

Una forma de analizar el alquiler o compra sería multiplicar la cantidad que se paga al mes por un plazo de 30 años (hipoteca media para menores de cuarenta años) o por el máximo plazo que un banco nos concedería la hipoteca.

Así, por ejemplo, una persona que paga 600€ euros de alquiler durante 30 años habría gastado 216.000€ en un piso que no es suyo.

Una hipoteca en buenas condiciones presumiblemente tendría mensualidades más baratas. Esto sin contar con el dinero que se podría sacar de una posible venta del inmueble.

Motivos por los que un joven al contratar una hipoteca está tomando la decisión acertada.

La mayoría de los jóvenes prefieren alquilar antes de comprar una vivienda debido a la inestabilidad laboral, falta de empleo o salarios precarios. Sin embargo, en España el precio medio del alquiler en los últimos tiempos se ha incrementado hasta superar el de antes de la crisis.

Comprar una vivienda a la larga sale más barato que el alquiler y cada vez hay más jóvenes que deciden adquirir su propia vivienda.

En la actualidad casi la mitad de los hipotecados tienen de 25 a 35 años de edad. Es por ello que las entidades financieras y administraciones apuestan por ofrecer facilidades a los jóvenes para que compren una vivienda.

Surge entonces la pregunta: ¿cuáles son los beneficios de comprar una casa antes de los 30?

Impuestos de transmisiones patrimoniales

La mayor ventaja es que si decides comprar una casa de segunda mano, se te aplicaría un impuesto de transmisiones patrimoniales (ITP) reducido. Este impuesto varía según la comunidad autónoma.

Actualmente existen 10 comunidades que aplican un tipo reducido si los adquirentes son jóvenes: Aragón, Canarias, Castilla-La Mancha, Extremadura, Castilla y León, Comunidad Valenciana, Región de Murcia, Galicia y Cataluña, en ellas si el adquirente es menor a 32 años el impuesto será del 5% en lugar del 10%, y luego Andalucía con un 3,5% cuando se cumplen una serie de requisitos.

En Andalucía se aplica un tipo general del 8%. No obstante, cuando la casa se destine a una vivienda habitual, el valor real del inmueble no supere los 130.000 €, y el adquirente sea menor de 35 años se aplicará un tipo reducido del 3,5%.

Plan Estatal de vivienda

El Ministerio ha promovido la aprobación de un nuevo plan estatal de vivienda que ofrece ayudas de hasta 10.800€, siempre y cuando la vivienda no supere los 100.000€ y el adquirente sea menor de 35 años.

Como limitación el Ministerio de Vivienda señala que solo se aplicará a compras realizadas en municipios con menos de 5.000 habitantes.

Esta cantidad puede ayudar afrontar los primeros gastos de la adquisición de la vivienda como gestoría, impuestos o notaría. Por lo que es una propuesta bien recibida por parte de los jóvenes y una buena ayuda para aquellos que buscan cómo conseguir una hipoteca joven al 100%.

Entidades Bancarias

Para fomentar la compra de viviendas en jóvenes. Los bancos ofrecen beneficios para comprar una vivienda antes de los 30 años.

En hipotecas variables existen bancos que ofrecen un tipo de interés desde el 0,79% al 0,9% más euribor. También permiten ahorrar en comisiones de apertura y de estudio, además de en la modificación de condiciones, amortización total o parcial.

Las ventajas en hipotecas de tipo fijo para jóvenes son numerosas, el interés que proporciona los bancos es bajo y ronda desde 1,60% al 1,70%. Ofrecen beneficios exclusivos para jóvenes de entre 18 y 35 años.

Los gastos de hipotecas serán inexistentes, incluido el de tasación, que tras la nueva ley hipotecaria tampoco le corresponde al cliente.

Algunas entidades financieras ofrecen ventajas en la negociación de la hipoteca si los jóvenes tienen domiciliada la nómina o cualquier otra prestación en el banco.

Los bancos son conscientes de que los jóvenes tienen menos estabilidad laboral. No obstante, saben que hay mucha vida por delante para afrontar la devolución del dinero. Esto es una garantía y por ello ofrecen las mejores condiciones para que los jóvenes conozcan los beneficios de comprar una casa antes de los 30.

Los asesores hipotecarios tienen mayor facilidad para encontrar las mejores condiciones. Conocen el mercado a la perfección por lo que el proceso será más rápido. Tienen experiencia en el sector y contactos en las entidades financieras. Por lo que además echarle un ojo a las ofertas de los bancos no está de más consultarles cualquier duda.

Comprar para vivir o alquilar e invertir: ¿Qué es mejor? ¿Qué hago yo? Analicemos este gran dilema con datos.

Muchos de vosotros me consultáis por Twitter las siguientes preguntas:

¿Debería comprar un inmueble y así me ahorro el alquiler?

¿Debería refinanciar un inmueble que ya tengo pagado para invertir?

¿Debería vivir de alquiler durante toda mi vida?

He ahí el gran dilema de todo inversor.

El español medio cree que comprar una casa para vivir es la mejor decisión.

Pero, ¿eso es realmente así? ¿cuál es la estrategia más eficiente?

En esta newsletter voy a analizar las cuestiones más importantes y llegaré a una conclusión.

Primero de todo, debo destacar que esta decisión traspasa el ámbito financiero.

La compra de una casa donde pretendes vivir toda tu vida es una decisión muy emocional y que en la mayoría de casos no depende de una sola persona.

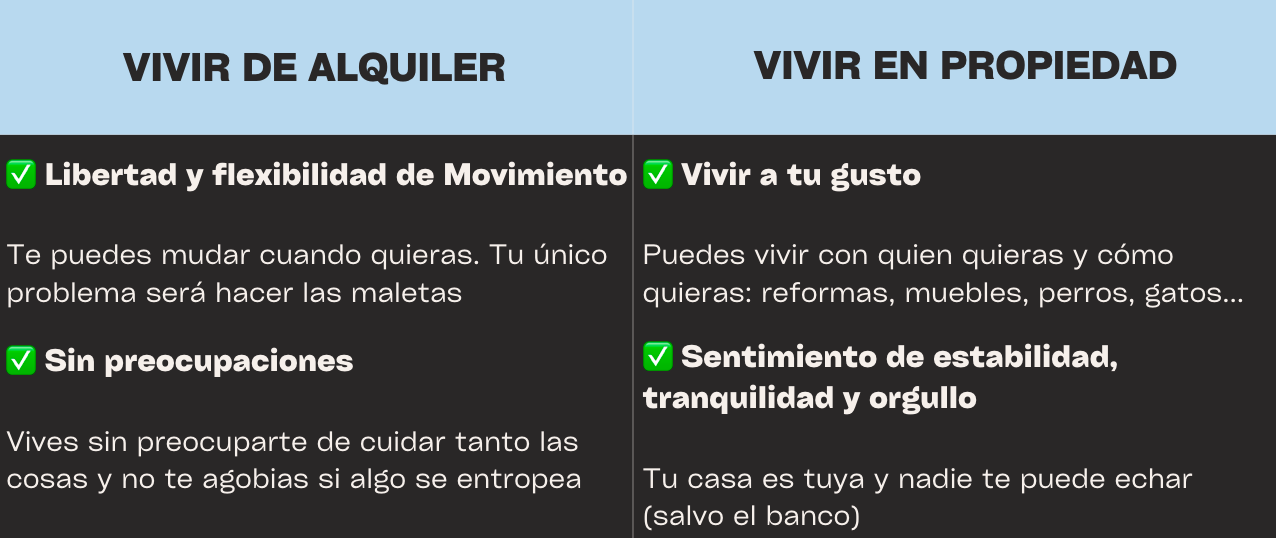

Así que veamos primero cuáles son los pros de vivir de alquiler o en propiedad sin tener en cuenta criterios económicos

Ahora analicemos qué opción es mejor en términos económicos

Empecemos por analizar la evolución de los precios medios de la vivienda en España.

Precio medio vivienda en 1997: 685€/m2

Precio medio vivienda en 2008 (pico burbuja): 2.100€/m2

Precio medio vivienda en 2022: 1.662€/m2

Y sí… ¡todavía no hemos recuperado los niveles de 2008.

Sin embargo, el mercado inmobiliario no es homogéneo, sino que es dinámico y atomizado, por lo que veamos también los datos de un mercado en concreto, el mercado inmobiliario de Madrid:

Precio medio vivienda en 1997: 1.040€/m2

Precio medio vivienda en 2008 (pico burbuja): 3.000€/m2

Precio medio vivienda en 2022: 2.846 €/m2

Lo que daría por retroceder durante 10 días a 1997 para comprar en Madrid por 1.040 €/m2…

Con estos datos podemos deducir que el crecimiento anual compuesto (CAGR) de la Comunidad de Madrid ha sido del 4,11%.

¿Qué significa esto?

Que si compraste un piso medio en Madrid por valor de 100.000€ en 1997, en estos momentos valdría alrededor de 273.650€.

Te parecerá increíble, pero espera…

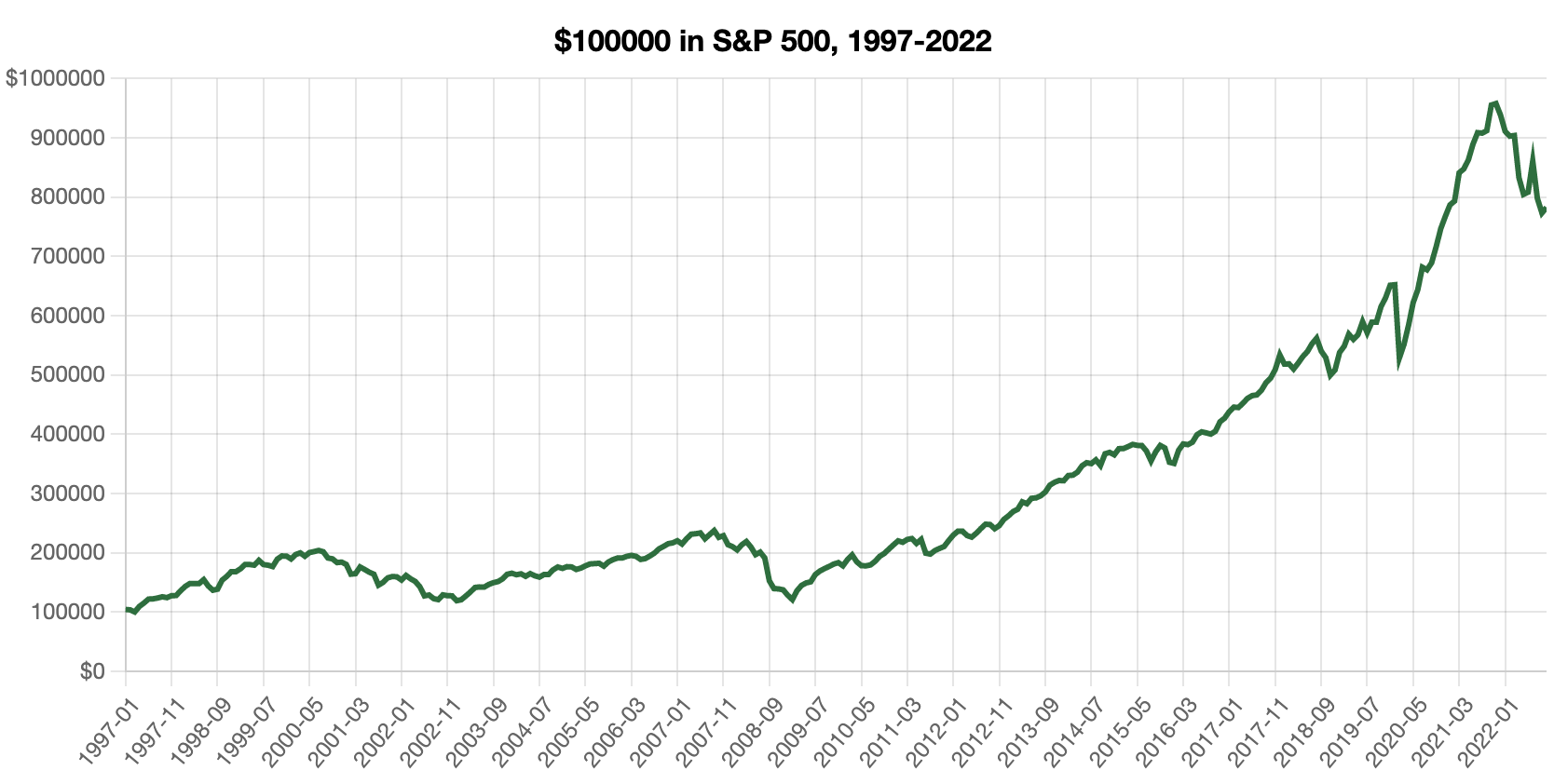

Y si en vez de comprar el inmueble… ¿lo hubieses invertido en la bolsa?

Pongamos el ejemplo de inversión más típico: inversión en el S&P 500.

Si en 1997 hubieses invertido 100.000 € en el S&P 500, en estos momentos su valor sería de 782.517€ (sin valorar el cambio de divisa).

Entonces, ¿el S&P 500 es mejor que invertir en inmuebles?

NO, para nada.

Para mí, invertir en un buen inmueble, reinvirtiendo los flujos de caja obtenidos, sumándole la apreciación de capital y, sobre todo, aprovechándote del efecto de apalancamiento…

Este esquema es la mejor inversión que conozco.

¿Qué banco te prestará crédito a interés de hipoteca para invertir en el S&P 500?

Te lo digo yo: ninguno.

A pesar de que el ROI (return on investment) sea mayor en el S&P 500, el ROCE (return on cash employed) es mayor en la inversión inmobiliaria.

Pero eso ya da para otra newsletter.

Y aquí alguno pensará… ¡COJONUDO!

“Compro mi casa, me ahorro el alquiler y encima se revaloriza mi inmueble”

ERROR. Te olvidas de lo más importante:

Parte de la Hipoteca es un Gasto

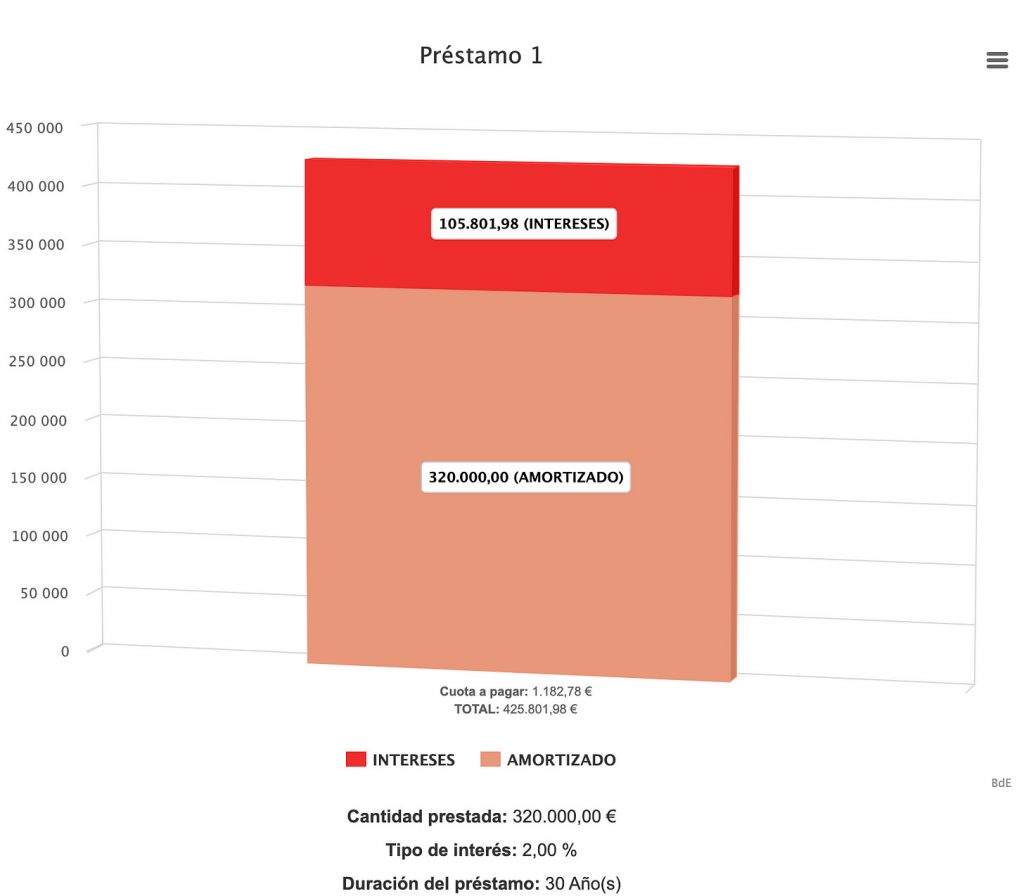

Digamos que compras un piso en Madrid por valor de 400.000€ con una hipoteca del 80% a un tipo de interés del 2% a 30 años.

Que sepas que pagarás unos intereses totales de 105.800€.

El problema es que la mayoría de españoles solo se fijan en la “cuota”, pero lo correcto es diferenciar entre la parte de la cuota que se amortiza y la parte de intereses.

La vivienda conlleva unos Costes Adicionales.

– Impuesto de Transmisiones Patrimoniales (ITP)

– Gastos de agencia, notaría, registro…

– Impuesto sobre Bienes Inmuebles (IBI) (anual)

– Gastos de Comunidad (anual)

– Gastos de Seguros (anual)

– Gastos de Mantenimiento

Flexibilidad del Alquiler (tus necesidades cambian a lo largo de la vida)

– Tienes hijos y necesitas más espacio

– Quieres un perro y el dueño no te deja

– Te mudas de ciudad por trabajo

Para mí, una gran ventaja del alquiler reside en el tiempo y dinero ahorrado en esos cambios.

Yo solo veo una situación en la que comprar podría ser mejor que alquilar:

Mercados baratos donde el precio de la vivienda supone menos de 6/7 veces tu salario neto anual.

Por lo que ves, no hay una respuesta clara, ya que depende de las circunstancias personales de cada uno.

¿Y yo? ¿Qué voy a hacer?

A día de hoy vivo de alquiler.

Pero, si os soy sincero, creo que en un futuro terminaré comprando el inmueble donde decida vivir.

Hay veces que el lado emocional tira más que el lado inversor. Así es la vida.

El mercado inmobiliario ha mejorado tras las consecuencias del covid. Los expertos apuntan a que habrá un crecimiento estable durante este año con una moderada subida de precios.

A la hora de comprar una vivienda, deberás tener en cuenta la oferta, las condiciones de financiación, el precio, los ahorros… Para facilitar la búsqueda, hemos agrupado los meses según las estaciones del año.

El verano

El verano es la época menos recomendada para comprar una casa porque muchos de estos inmuebles se destinan como viviendas vacacionales. La disminución de la oferta hace que suban los precios.

Además, coincide con las vacaciones familiares lo que significa un mayor gasto en los hogares y, aunque haya particulares que deseen una casa, casi nadie quiere renunciar a las vacaciones de verano para ahorrar en comprar una vivienda.

Sin embargo, en esta época del año si es una buena opción para ir mirando y buscando en el mercado las ofertas disponibles.

La primavera

Es una temporada donde puede ser un buen momento para visitar y comprar viviendas ya que hace buen tiempo y los días son más largos.

Los compradores de primera residencia eligen la primavera porque es un buen momento para hacer una reforma.

Los compradores de segundas residenciasbuscan en esta época del año una segunda residencia porque si la adquieren entre los meses de abril y mayo, la podrán tener lista para el verano.

La realidad inmobiliaria es, sin embargo, que en primavera hay mucha competencia y, por lo tanto, los precios de los inmuebles suben por lo que es más difícil encontrar una propiedad en buen estado.

El invierno

El invierno no es una mala época para comprar una vivienda, pero coincide con las fiestas navideñas y la cuesta de enero por lo que los gastos aumentan. Además de que la gama de vivienda es menor y las que hay son las que no se han podido vender a lo largo del año.

Esto tiene su parte positiva y negativa:

La positiva es que los propietarios quieren vender a cualquier coste así que se puede negociar y obtener una buena compraventa.

La negativa es si no se han conseguido vender estas viviendas en todo el año es por algo. Hay que investigar para dar con una propiedad que merezca la pena comprar.

El otoño

Según el mercado inmobiliario, los meses de septiembre, octubre y noviembre son los mejores para adquirir una propiedad. No sólo casas, también locales, oficinas, garajes… Esto se debe a que, por un lado, el número de inmuebles de obra nueva es mayor por lo que aumenta la oferta y puede haber una disminución en los precios.

Y, por el otro lado, es que en estos meses los bancos ofrecen buenas ofertas de financiación ya que están en el último trimestre del año y deben cumplir con los objetivos anuales.

¿Comprar o alquilar vivienda? La respuesta a esta pregunta es clara, En nuestro país Somos compradores!!.

Según la última encuesta de Hogares elaborada por el INE (Instituto Nacional de Vivienda) del año 2019 somos un país de compradores de vivienda «por goleada» utilizando un símil futbolístico.

El 18,3% de los hogares vive de alquiler y aunque esta cifra es la superior que se registra por el INE en la serie desde 2013 con un 16,1%, es muy inferior a la media de otros países de nuestro entorno. En Alemania representa un 48,5%, Francia un 34,9% y la media en la UE-28 el 30,7% (datos de Statista del 2018)

Los hogares que viven en régimen de propiedad representa en nuestro país el 76,1%.

La diferencia del 5,6% entre ambos porcentajes, corresponde a hogares que tienen la suerte de residir en viviendas cedidas o con alquiler a precio inferior al de mercado.

¿De qué depende elegir entre comprar o alquilar vivienda?

Son varios los factores que influyen en nuestra decisión:

El factor económico, es sin duda clave. ¿Cuál es nuestra situación económica?

Para comprar una vivienda es necesario disponer de una mayor cantidad de ahorro.

Descartada la posibilidad de comprar una vivienda al contado. No disponiendo del total para la compra más los gastos que conlleva poner la vivienda a nuestro nombre (ITP o IVA, los gastos Notariales, Registro y Gestoría).

Estos gastos serán aproximadamente de un 12% en función de nuestras exencionesfiscales por edad, minusvalías, importe de compra, CCAA donde se adquiera y otros.

Pasaremos a tener que solicitar financiación para la parte que no disponemos. La forma actual es solicitar una hipoteca.

Para ello deberemos tener ahorrado como mínimo los gastos de compraventa (ITP o IVA, Notaría, Registro y Gestoría) y un 20% para acceder a la financiación con hipoteca del 80% del valor de compraventa.

Los gastos que corresponden a la constitución de la hipoteca (Impuesto AJD, Notaría, Registro y Gestoría) son asumidos por la entidad prestamista (bancos) teniendo que asumir el comprador el gasto de Tasación.

Si no disponemos de ese 20%, como máximo podremos conseguir una hipoteca 100% de valor de compraventa. Para ello tenemos que tener un perfil que de confianza a la entidad prestamista (caso de funcionarios y otros perfiles preferentes para las entidades).

En caso contrario deberemos aportar garantías adicionales (avalistas u otras propiedades). En GsCapital podemos ayudarte a conseguir una hipoteca 100%

Si tomamos la opción de alquilar, la aportación inicial a la que deberemos hacer frente es muy inferior.

Estaremos hablando de la fianza y el mes en curso para poder disfrutar de nuestra vivienda en alquiler (este importe representa la cantidad aproximada de 3 mensualidades).

mensualidades).

Hay que tener en cuenta que nos solicitarán nuestra documentación económica para evaluar nuestra capacidad de pago por alguna compañía aseguradora. Y deberemos tener suficiente garantía para que la propiedad pueda realizar un seguro de impago de rentas.

No cabe duda que la compra de vivienda requiere un compromiso a largo plazo, 20, 25 o 30 años de pago de mensualidades. Debemos entenderlo como una inversión de futuro en un plazo determinado, esa vivienda estará pagada y no requerirá más pagos excepto el mantenimiento del inmueble, IBI y Comunidad de Propietarios.

Por otro lado, el alquiler, nunca dejaremos de pagarlo y en las circunstancias actuales no podemos saber ni cual será nuestra capacidad de pago a la hora de la jubilación, ni de cuánto dinero dispondremos para destinar al alquiler.

Otro factor que influye actualmente, es nuestra movilidad geográfica. En ciertas profesiones es mayor esta movilidad y esto nos obliga a optar por la fórmula del alquiler por no estar sujetos a una zona geográfica concreta.

¿Qué es más caro comprar o alquilar vivienda?

En la actualidad la cuota a pagar por una hipoteca 100% en relación al alquiler que pagaríamos por el mismo inmueble estaría entorno a un 20% a favor de la compraventa.

Por ejemplo, una compraventa de una vivienda con una hipoteca 100% de 180.000 €, tendríamos una cuota con una hipoteca a tipo fijo del 2,25% a 30 años de 688€/mes (más seguro de hogar, IBI, Comunidad y mantenimiento), mientras que el alquiler de esa vivienda rondaría los 850 €/mes (+ incremento de IPC anual).

Eso si, deberemos tener la aportación ahorrada para los gastos de compraventa en el caso de compra y en el caso de alquiler aproximadamente 3 mensualidades.