Equivocarse a la hora de hacer una factura es mucho más frecuente de lo que imaginamos; por eso es importante saber emitir facturas rectificativas para solucionar el error.

¿Qué es una factura rectificativa?

Existen diferentes tipos de facturas y entre ellos se encuentran las facturas rectificativas.

Una factura rectificativa es aquella que sustituye a otra anterior en la que hay un error o no aparecen todos los datos que debería.

La factura de rectificación sirve, por tanto, para corregir o agregar un dato erróneo en una factura original.

¿Cuándo se debe emitirse una factura rectificativa?

Es obligatorio emitir una factura rectificativa cuando se detecta que la original no cumple con los requisitos legales o contiene algún error.

Hay que señalar que no es posible modificar la factura original de forma directa, sino que hay que utilizar necesariamente una factura rectificativa.

Los situaciones más habituales en las que se recurre a la factura rectificativa son las siguientes:

Poner mal datos del cliente (nombre, NIF, dirección…).

Emitir la factura al cliente equivocado.

Aplicar un tipo impositivo que no corresponde (IVA o IRPF).

Introducir mal el concepto de la factura.

Calcular mal el precio por unidad o el precio del servicio.

Omitir información relevante que debe aparecer en la factura.

Requisitos mínimos en las facturas rectificativas

Al igual que ocurre en las facturas de venta ordinarias, en las facturas rectificativas se debe incluir una serie de datos para que tengan validez.

Hay que incluir:

Una numeración especial y una serie diferente a las facturas ordinarias.

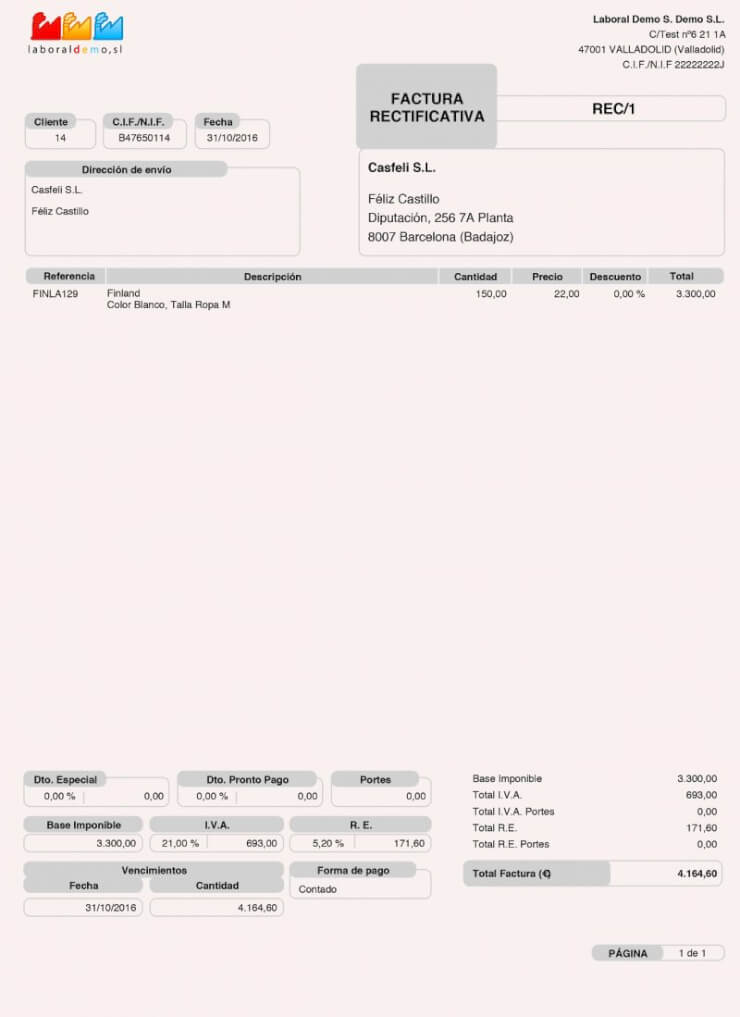

Una referencia a la factura que se quiere modificar (número y fecha, normalmente).

El motivo de emisión y el detalle de la rectificación que se va a realizar.

El título de factura rectificativa para poder identificarla fácilmente.

Además de los requisitos específicos, no hay que olvidar que la factura rectificativa ha de cumplir con los contenidos obligatorios para las facturas ordinarias:

Número de factura.

Fecha de emisión.

Datos del emisor.

Datos del cliente.

Descripción de los productos.

Importes.

Tipos impositivos.

La numeración de la factura rectificativa

Las facturas rectificativas, al igual que las ordinarias, deben llevar una serie de numeración propia. Es decir, no puede seguir la serie habitual.

Por ejemplo: si emites la factura 55 y te das cuenta de que te has equivocado inmediatamente después de enviarla, no puedes corregirla con una factura 56. Deberás crea una serie nueva que empiece por el 1.

Generalmente, para diferenciar las series se utilizan letras. Para llevar el registro de facturas rectificativas se utiliza la letra R; así la primera factura será la R-1.

Es importante señalar también que la serie numérica de las facturas rectificativas debe ser correlativa y no puede contener saltos.

¿Cuál es el plazo para emitir una factura rectificativa?

El plazo para emitir una factura rectificativa debe de ser el menor posible. Tan pronto se tenga constancia del error es importante realizar la corrección.

Es importante, eso sí, que no hayan transcurridos cuatro años desde el devengo del impuesto o desde que se produjeran las circunstancias de modificación de la base imponible.

En definitiva, el plazo máximo del que disponemos es el mismo de caducidad del IVA.

Se habla mucho del IVA reducido, de qué incluye y qué no, qué artículos entran o salen de la lista…

A continuación, vamos a explicar en qué consiste este impuesto, cuál es su gravamen y a qué productos o servicios afecta.

¿Qué es el IVA reducido?

Economipedia lo define así:

El Impuesto de Valor Añadido (IVA) reducido es un tipo de IVA con un tipo impositivo más bajo que el IVA General.

Es, en concreto, un 10% sobre el bien o servicio.

Se trata, por tanto, al igual que el IVA general, de un impuesto:

Indirecto, porque grava el consumo de bienes y servicios.

Proporcional, porque es el mismo para todas las personas independientemente de sus ingresos.

El objetivo del IVA reducido es facilitar el consumo de productos considerados de primera necesidad.

¿Sobre qué productos o servicios se aplica el IVA del 10%?

Existe un listado con los productos y servicios que se gravan con IVA reducido. Estos pueden ir variando pero, en general, estos son los principales:

Libros, revistas y periódicos.

Pan, leche, frutas, verduras, hortalizas, legumbres y quesos.

Medicamentos para uso humano y prótesis.

Sustancias o productos utilizados habitual e idóneamente para la nutrición humana o animal.

Animales, vegetales y demás productos destinados a la obtención de productos para la nutrición humana o animal, incluidos los animales reproductores y los destinados a su engorde antes de ser utilizados en el consumo humano o animal.

Bienes utilizados en la realización de actividades agrícolas, forestales o ganadera como semillas, fertilizantes, residuos orgánicos, correctores y enmiendas, herbicidas…

Aguas aptas para la alimentación humana o animal o para el riego, incluso en estado sólido.

Medicamentos para uso animal.

Productos farmacéuticos de uso directo por consumidor final (guatas, gasas, vendas), compresas, tampones, protegeslips, preservativos y otros anticonceptivos no medicinales.

Equipos médicos, aparatos y demás instrumental estén diseñados para uso personal y exclusivo de personas que tengan deficiencias físicas, mentales, intelectuales o sensoriales. Se incluyen las gafas graduadas, lentillas y productos para su cuidado.

Viviendas, garajes y anexos.

Semillas, bulbos, esquejes y otros productos de origen vegetal utilizados en la obtención de flores y plantas vivas.

Servicios funerarios.

Transportes de viajeros y sus equipajes.

Servicios de hostelería (bares, hoteles y restaurantes).

Entradas a museos, bibliotecas y galerías de arte.

Espectáculos deportivos.

Los tres tipos de IVA que existen

Desde la publicación de la Ley 37/1992 del 28 de diciembre existen tres tipos de IVA e, incluso, productos o servicios que están exentos de este impuesto.

Por lo general, el objetivo de este impuesto y de contar con tres gravámenes diferentes es facilitar el acceso a las productos más básicos.

Actualmente, contamos con tres tipos de IVA:

IVA general del 21%

Es el porcentaje que se aplica por defecto a todos los productos o servicios que se comercializan. Aplica un 21% sobre el valor del producto y afecta a la mayoría de artículos.

El IVA general incluye, por ejemplo, ropa, electrodomésticos, calzado, etc.

IVA reducido del 10%

Ya hemos hablado más arriba del IVA reducido que aplica un 10% sobre el valor del producto o servicio. También hemos visto la lista de artículos incluidos.

IVA superreducido del 4%

El IVA superreducido aplica un gravamen del 4% para hacer aún más accesible ciertos artículos. En el listado de productos que tienen el IVA superreducido encontramos la harina, los cereales, medicamentos, vehículos para personas con movilidad reducida…

¿Y qué productos están exentos de IVA?

No queremos dejar de mencionar también a los productos o servicios que están exentos de IVA, que también existen. Hablamos, por ejemplo, de seguros, sellos de correos, la enseñanza, etc.

Un empresario o profesional que tributa en el IRPF en estimación directa puede contratar a su cónyuge para que preste servicios en la actividad del citado empresario o profesional.

Una duda bastante frecuente que suelen afrontar muchos autónomos es cómo contratar a su marido o su mujer si quieren que les ayude en su negocio. Esta es una situación regulada dentro de lo que se conoce como el autónomo colaborador.

Se define como autónomo colaborador a un familiar directo: cónyuge, hijos, ascendientes y demás parientes del empresario, por consanguinidad o afinidad hasta el segundo grado inclusive y, en su caso, por adopción. Si se trata de una pareja de hecho deberá convivir en el mismo domicilio para acogerse a esta modalidad de contratación.

En lo que se refiere al alta en la Seguridad Social, hay que descargar el modelo TA0521/2, a través del que se hace efectiva la solicitud de alta en el régimen especial de autónomos, en este caso como familiar colaborador de la persona que figure como titular del negocio.

Fiscalmente, el gasto es deducible para el cónyuge que contrata siempre que se ajuste a lo dispuesto en el artículo 30.2, apartado 2º que dispone lo siguiente:

«2.ª Cuando resulte debidamente acreditado, con el oportuno contrato laboral y la afiliación al régimen correspondiente de la Seguridad Social, que el cónyuge o los hijos menores del contribuyente que convivan con él, trabajan habitualmente y con continuidad en las actividades económicas desarrolladas por el mismo, se deducirán, para la determinación de los rendimientos, las retribuciones estipuladas con cada uno de ellos, siempre que no sean superiores a las de mercado correspondientes a su cualificación profesional y trabajo desempeñado. Dichas cantidades se considerarán obtenidas por el cónyuge o los hijos menores en concepto de rendimientos de trabajo a todos los efectos tributarios».

En unos meses el sistema de cotización de autónomos cambiará, dejaremos de pagar una cuota fija todos los meses y tendremos que ser capaces de calcular nuestros rendimientos netos para saber en qué tramo de la tabla de cotización nos encontramos.

Si no tienes ni idea de cómo funciona y de lo que tienes que hacer, no te preocupes. Sigue leyendo que te lo explicamos todo.

Las nueva cotización de autónomos a partir de 2023

Cotizar según los ingresos reales es una petición histórica entre el colectivo de los autónomos. Así que el gobierno se puso manos a la obra y ha creado un sistema para que los que ganen menos paguen menos y los que ganan más paguen más.

Aunque suena sencillo, en la práctica no lo es tanto.

El nuevo modelo de cotización se rige según los rendimientos netos de los autónomos e irá evolucionando al modelo definitivo de cotización por ingresos reales que se pondrá en marcha en nueve años.

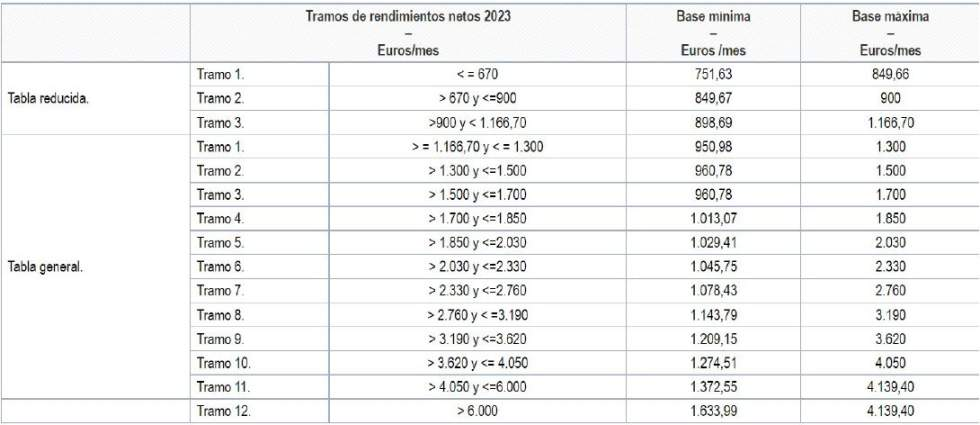

Entre 2023 y 2025 se desplegará de forma progresiva un sistema de 15 tramos que fijará las bases y cuotas de cotización según los rendimientos netos del autónomo.

Estos quedarán reflejados en una tabla que actualizará el gobierno anualmente junto con los Presupuestos Generales del Estado.

La prevista para 2023 es esta:

Como el gobierno sabe que los ingresos pueden ir variando, los autónomos podrán cambiar su cuota en función de su previsión de rendimientos netos hasta seis veces al año.

Pero…

¿Cómo se calculan los rendimientos netos anuales?

En este nuevo sistema de cotización para autónomos, de momento, lo que va a determinar el importe por el que vamos a cotizar van a ser los rendimientos netos anuales.

Aquí tenemos que tener en cuenta que hay distintas casuísticas:

1. Autónomos que tributan por estimación directa

Para hacer el cálculo debemos partir de los ingresos reales obtenidos por las actividades profesionales o económicas en cada año natural.

A estos, debemos restar los gastos fiscalmente deducibles de la actividad de acuerdo con lo previsto en las normas del IRPF (excepto las cuotas de autónomos).

A este resultado, debemos deducir un7% por gastos genéricos sobre el rendimiento neto previo. Una vez calculado todo esto, tendríamos lo que la normativa define como rendimiento neto.

Ejemplo:

Una psicóloga, con un despacho profesional, tiene unos ingresos anuales reales de 36.000€ y 5.200€ de gastos fiscalmente deducibles.

Ingresos reales: 36.000€

Gastos deducibles: 5.200€

Rendimiento neto previo: 30.800€

Reducción 7% (sobre 30.800€): 2.156€

Rendimiento neto anual: 28.644€

Rendimiento neto mensual: 2.387€

Con este rendimiento neto mensual tendremos que consultar qué tramo de la tabla de cotización nos corresponde y, a partir de ahí, decidir por qué base de cotización queremos cotizar (mínima o máxima).

2. Autónomos persona física que tributa por por estimación objetiva:

En este caso tenemos que partir de la suma del rendimiento neto previo, restar los gastos fiscalmente deducibles y al resultado aplicarle, de nuevo, una deducción del 7% por gastos genéricos.

Es muy similar al ejemplo anterior.

3. Autónomos societarios

Los autónomos societarios son administradores de sociedades de capital.

Estos tendrán que sumar el total de los rendimientos derivados de la participación en fondos propios en entidades en las que tengan participación en el capital social de al menos el 33% o el 25% como administradores y, además, los rendimientos del trabajo derivados de su actividad en estas entidades.

Se le restará los gastos deducibles y, al resultado, se le aplicará una deducción del 3% por gastos generales.

Ejemplo:

Un empresario tiene unos ingresos anuales (por todos su rendimientos) de 46.750€ y sus gastos deducibles ascienden a los 8.345€.

Ingresos reales: 46.750€

Gastos deducibles: 8.345€

Rendimiento neto previo: 38.405€

Reducción 3% (sobre 38.405€): 1.152,15€

Rendimiento neto definitivo anual: 37.252,85€

Rendimiento neto definitivo mensual: 3.104,40€

¿Cómo se determina la base y la cuota de cotización?

Lógicamente, a principios de 2023, no sabremos con certeza cuál va a ser nuestro rendimiento neto anual por lo que deberemos hacer una estimación. Después, tendremos hasta seis oportunidades para adaptarnos a los rendimientos reales que tengamos a lo largo del año.

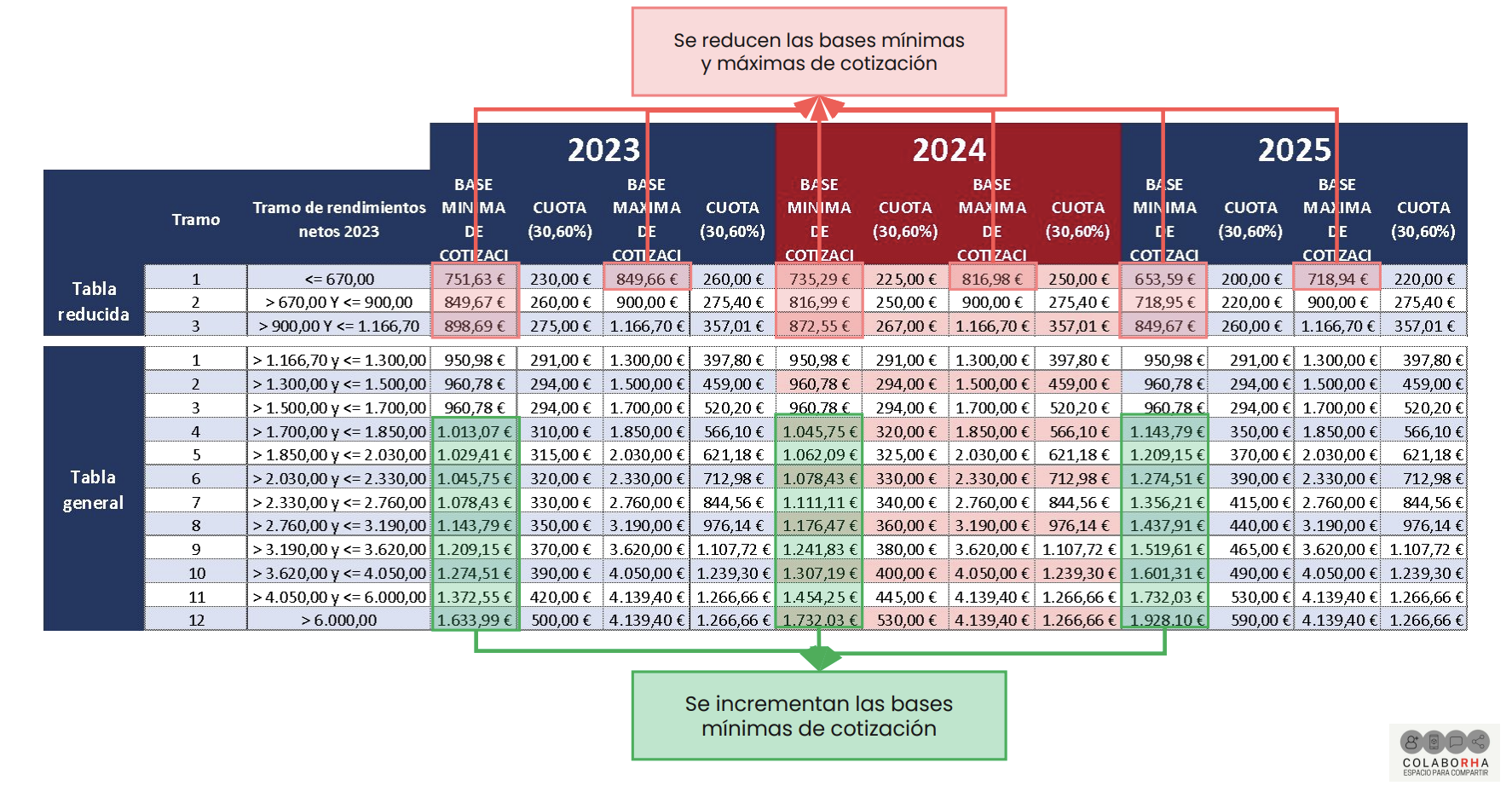

Para determinar la base de la cuota, retomamos el ejemplo de la psicóloga. Esta tenía un rendimiento anual de 28.644€ y un rendimiento neto anual de 2.387. Habría que consultar la tabla de 2023 y, en su caso, se encontraría en el tramo 7.

Con esos rendimiento netos, su base de cotización podría estar situada entre 1.078,43€, que es la base mínima del tramo, y 2.760€, que es la máxima. Si escoge la mínima tendrá que pagar 330€ de cuota, pero si opta por la máxima tendrá que pagar 844,56€ al mes.

Para el año 2024 la cosa cambia. La psicóloga podrá elegir una base de cotización comprendida entre 1.111,11€ y 2.760€ y una cuota mensual comprendida entre 340€ (10€ más que en 2023) y 844,56€.

En 2025, de nuevo, se incrementa notablemente la base de cotización mínima que sube hasta los 1.356,21€ y la cuota mensual se eleva hasta los 425€ mensuales (75€ más que en 2014). En cuanto a la cotización máxima, se mantiene.

Lo que hace la norma es aumentar progresivamente la base de cotización mínima para las personas que tienen un rendimiento neto superior al Salario Mínimo Interprofesional. En el caso de aquellos trabajadores autónomos que tienen ingresos inferiores a esta cantidad, se va reduciendo poco a poco para que paguen menos.

¿Cuándo solicitar un cambio de base de cotización?

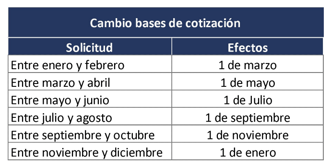

Como nuestras estimaciones son provisionales, a lo largo del año podemos solicitar el cambio de nuestra base de cotización para adaptarnos. Sin embargo, el cambio no será inmediato. En esta tabla mostramos cuándo se haría efectivo en función del momento de su solicitud:

Es decir, si solicito el cambio el 6 de julio se hará efectivo el 1 de septiembre de ese mismo año.

Si quiero, por ejemplo, que el cambio se haga efectivo en enero tendré que solicitar el cambio entre noviembre y diciembre del año anterior.

¿Qué tengo que hacer ahora?

Las personas trabajadoras autónomas que estén de alta a 31 de diciembre de 2022, hasta que no ejerciten la opción de cotizar por sus rendimientos, seguirán cotizando durante el año 2023 sobre la base que tengan a diciembre de 2022, con los cambios o incrementos que la LPGE de 2023 pudiera fijar.

Aún así, a finales del 2023, se regularizará su situación. En el caso de que coticemos por una base máxima y los rendimientos son inferiores, a la hora de hacer la regularización se podrá solicitar la devolución del importe correspondiente.

Es importante saber que hasta que nosotros hagamos el cambio, no nos obligarán a adoptar el nuevo sistema. Aunque no podremos obviar la regularización a final de año.

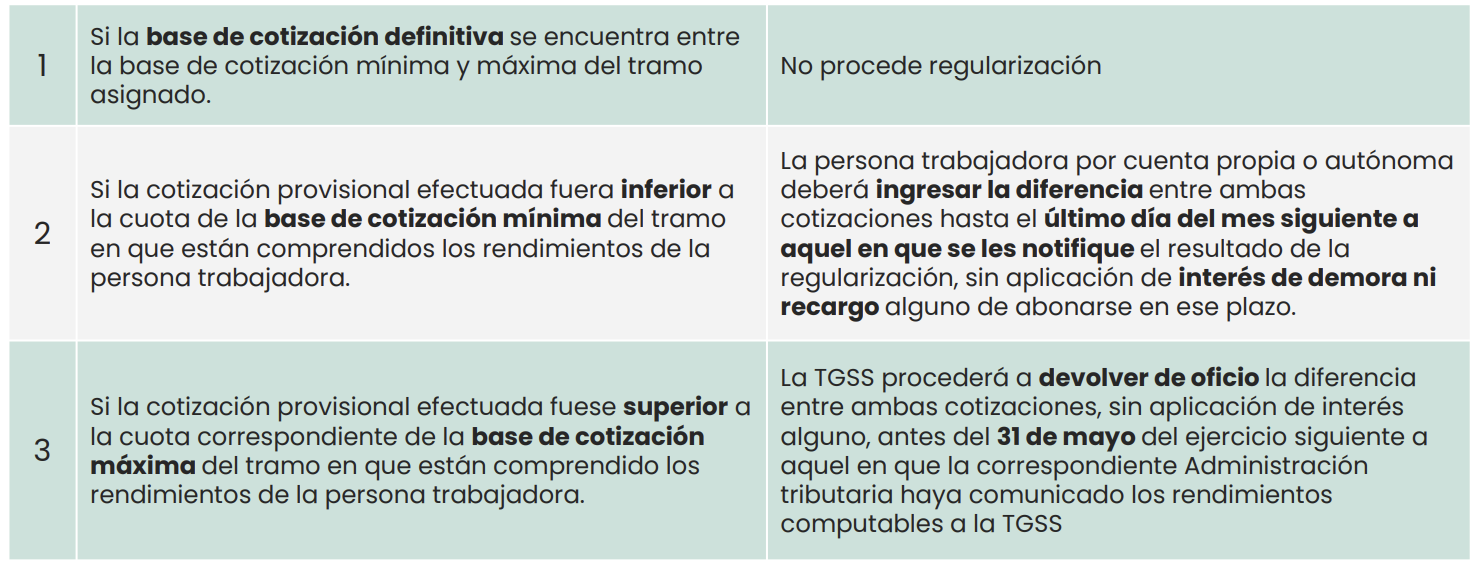

¿Cuándo procede regularizar la base y cuota de cotización?

Finalizado el año natural, la Tesorería General de la Seguridad Social (TGSS) y la Administración Tributaria cruzarán los datos comparando los rendimientos que se comunicaron en base a la previsión inicial, con los rendimientos reales obtenidos por la actividad durante ese año. Se pueden producir tres escenarios:

ATENCION AUTONOMOS! ¿Que puedes desgravarte SI TRABAJAS DESDE CASA?

Podemos desgravar el 30% de GASTOS EN SUMINISTROS que corresponde a la parte de la VIVIENDA DESTINADA A OFICINA O DESPACHO y que esté vinculada a la actividad. Para ello, han de notificarlo a Hacienda en la declaración censal, en el modelo 037 o 036.

No se trata de una deducción completa, como otras, sino a la superficie en que se desarrolla la actividad.

-GASTOS POR DIETAS Si por trabajo tienes que desplazarte a una zona fuera de tu localidad, podrás deducirte hasta 26,67 euros diarios, Si el gasto se ha hecho en el municipio de tu actividad, no se admite la deducción.

-LOCAL U OFICINA PARA LA ACTIVIDAD Puedes deducir el alquiler y amortización de la inversión realizada con la empresa, así como las posibles reformas, electricidad, agua, teléfono, internet, mantenimiento gastos de hipoteca y seguros.

-TELÉFONO MÓVIL Y GASTOS DE VESTUARIO Hacienda te permite la deducción del móvil siempre que cuentes con dos líneas de teléfono diferenciadas, una que sea para el uso personal y otra para el profesional, ya que solo así puedes justificar el gasto de la actividad.

Sólo se admite el gasto en vestuario profesional como uniformes, ropa de protección o prendas con el anagrama de tu negocio.

-VEHICULO PARTICULAR Y SUS GASTOS Unicamente deducir este gasto si te dedicas a actividades comerciales, transporte de viajeros o mercancías, enseñanza de conductores y otras actividades en que el uso del coche sea obligatorio o imprescindible.

Los demás autónomos no pueden deducirse los gastos de vehículo, en el IRPF, solo hasta un 50% en lo que se refiere a IVA. Deducible en ambos el renting

-GASTOS DE VIAJE Y REPRESENTACION

-TODOS LOS GASTOS DEDUCIBLES TIENEN QUE IR ACOMPAÑADOS DE UNA FACTURA , menos lo que refieren a salarios, seguros sociales, cuota de autónomos, impuestos y tasas municipales (basura e IBI), gastos bancarios y pólizas de seguros.

Rellena el formulario y recibe una pre-aceptación inmediata

Nuestro sistema valorará automáticamente la información aportada y nuestros asesores hipotecarios se pondrán en contacto contigo para ayudarte a conseguir una hipoteca sin aval y con hasta el 100% de financiación.

Uno de los últimos estudios inmobiliarios publicados por la Universidad de Barcelona junto a la consultora Forcadell recogía cómo el precio de la vivienda había subido alrededor de un 11% y cómo la compraventa de pisos lo había hecho en un 23%.

Del mismo modo, este estudio también pronosticó cómo los precios dejarán de subir. Por lo que se prevé un estancamiento o incluso un descenso en los precios de las viviendas.

A esto hay que sumar que la situación financiera de los españoles ha mejorado considerablemente si la comparamos con los años de crisis y que existen más posibilidades de conseguir una hipoteca.

Entonces, ¿es buen momento para comprar una vivienda? Los expertos inmobiliarios no lo dudan.

Hipoteca sin avalista

A día de hoy sigue siendo un gran esfuerzo económico para muchas personas. Y es que si no se cuenta con los suficientes ahorros para aportar al menos un 20% del precio total de la vivienda, la compra tal vez sea más difícil.

A este requisito hay que sumar otros tantos como un trabajo estable, años trabajados, no tener deudas, otros préstamos,… y, por supuesto, el que todo futuro comprador quiere evitar: tener un aval.

Un avalista es la persona que se encargará de responder a la deuda del titular de un préstamo hipotecario en el caso de que este no pueda seguir haciéndose cargo de los pagos mensuales.

Al mismo tiempo, un avalista será aquel que responda ante la entidad financiera con las mismas responsabilidades que el titular del préstamo. Es decir, pondrá en juego también su patrimonio para afrontar las cuotas.

Por este motivo, la figura del avalista para conseguir un préstamo hipotecario sin aval para la compra de una vivienda es una de las más temidas. Sin duda, se trata de una operación arriesgada y comprometida que requiere recurrir a una persona de confianza. Por lo general, en la mayoría de las ocasiones, los avalistas son los padres del interesado, pero no siempre los familiares están dispuestos a asumir riesgos económicos.

Si te encuentras en alguna de las siguientes situaciones es muy probable que el banco te exija un aval para concederte el préstamo hipotecario:

No tener nómina o ingresos regulares.

No poder declarar de dónde proceden tus ingresos.

No tener un contrato laboral.

No tener empleo estable o indefinido.

Solicitar una hipoteca al 100%.

Tener impagos.

Tener concedido otro préstamo hipotecario.

Requisitos para conseguir una hipoteca sin aval

Si cumples con alguno de los siguientes requisitos es muy probable que, tras el papeleo y estudio de tu situación, te concedan un préstamo hipotecario.

Edad: si tienes entre 35 y 45 años, te encuentras en el rango de edad idóneo para conseguir una hipoteca. Las entidades bancarias consideran que estas persona son quienes tienen una estabilidad económica mayor.

Importe a solicitar: si solo solicitas el 80% del importe de la vivienda, hay más probabilidades de conseguir una hipoteca sin aval. Ahora bien, si necesitas una hipoteca al 100%, no desesperes, porque siempre hay opciones para lograrlo.

Estabilidad: la estabilidad laboral y económica es fundamental para prescindir de un aval. Si tienes los ingresos necesarios para pagar las cuotas todos los meses y un trabajo de larga duración, no tienes que preocuparte absolutamente de nada.

Productos bancarios: en muchas ocasiones las entidades bancarias ofrecen a sus clientes la contratación de alguno de sus productos. Entre estos puedes encontrar seguros de vida, de hogar, tarjetas de crédito,… Si aceptas, tal vez sean más flexibles a la hora de firmar una hipoteca sin aval. No obstante, plantéate bien si te interesa esta opción.

Firmar hipoteca sin aval al 100%

Firmar una hipoteca sin aval al 100% es posible si, por ejemplo, optas por comprar una vivienda que pertenezca a la cartera de inmuebles de un banco. Si así lo haces, tal vez las condiciones de tu préstamo hipotecario puedan ser un tanto más flexibles. Sin embargo, hay que tener en cuenta que esta solución es mucho más limitada en tanto que tendrás que elegir vivienda en un catálogo reducido.

Pero si realmente no quieres renunciara a esa vivienda con la que llevas soñando años, la mejor opción para conseguir una hipoteca al 100% e incluso con gastos añadidos es solicitar la ayuda de un asesor hipotecario.

Este profesional se encargará de estudiar las mejores opciones disponibles en función a tu perfil y gracias a sus diferentes contactos con entidades bancarias, conseguirá el préstamo hipotecario para la compra de la primera vivienda que más se adapte a tus necesidades. Y lo mejor de todo es que un asesor hipotecario no te cobrará absolutamente nada si no consigue tu hipoteca en las mejores condiciones. Sin olvidar, que te acompañará durante todo el proceso, desde que contactas con él hasta la firma en la notaría.

Llega un momento en la vida en el que los jóvenes y los no tan jóvenes necesitamos independencia y dar un paso hacia la estabilidad. Comprar una casa es una decisión complicada y muy importante para nosotros, pero conseguir una hipoteca primera vivienda lo es más todavía.

Normalmente nos pasamos días y días pegados al ordenador buscando pisos en venta que entren dentro de nuestras posibilidades. Muchas veces no vemos ninguno que nos convenza en nuestra localidad. Puede que seamos demasiados estrictos con nuestros requisitos, pero queremos algo que nos haga sentir a gusto: un determinado número de habitaciones, una terraza amplia, que la casa esté localizada cerca de nuestra familia, que sea barata, etc.

Pero un buen día vemos esa foto que nos enamora. Hablamos con el propietario y nos encanta la casa. Pero hay un problema. Un gran problema. ¡Necesitamos una hipoteca al 100% más gastos y deHipotecas.net puede conseguírtela.

El banco nos deniega la hipoteca

Acudimos con toda la ilusión del mundo al banco, pero nos encontramos con la cruda realidad. No es tan fácil conseguir una hipoteca primera vivienda como pensábamos. Parece ser que los bancos han endurecido los requisitos y que son más reticentes a dar el sí.

Por eso nos piden muchísimos papeles que acrediten nuestra solvencia y al final de todo, aún sabiendo que tenemos estabilidad financiera, nos la deniegan. Pueden aducir muchos motivos, algunos parece que se lo inventan. Igual llevamos veinte años trabajando en la hostelería sin estar nunca en el paro, pero ellos dicen que es un trabajo inestable.

No tenemos un contrato fijo, pero disponemos solvencia económica para pagar nuestra casa. Puede ser que incluso hayamos dado una señal para reservarla y nos arriesgamos a perderla.

Pero el banco nos deniega la hipoteca.

Los bancos solo dan el 80% del valor de la vivienda

Otro escenario puede ser que después de mucho luchar consigamos nuestra ansiada hipoteca primera vivienda Se trata de un momento espectacular, estamos a punto de tener nuestra casa y eso es genial. Por fin vamos a dejar de estar de alquiler y vamos a poder hacer obras para tener la cocina, el despacho o salón que siempre hemos soñado. Vamos a irnos de casa de nuestros padres, vamos a tener libertad.

Sin embargo, cuando estábamos pensando en comprar una botella de champán para abrirla y celebrarlo como la ocasión se merece, nos enteramos que solo nos dan el 80% del valor de tasación de la vivienda.

¡Vaya palo! Eso quiere decir que necesitamos ahorrar un 20% del precio de la casa y eso es un dineral. No todo el mundo puede tener en el banco tantos miles de euros y ellos lo saben, así que la entidad financiera nos propone una solución: Un préstamo personal.

Una solución que hará que paguemos más intereses y que nos suba, por lo tanto, el precio a pagar por la casa. Podría no ser buena idea, necesitamos buscar alternativas.

No obstante es muy bueno tener ahorros, aunque no es definitivo.

Conseguir un préstamo hipotecario sin aval ni doble hipoteca

Nuestra familia siempre está ahí, ellos son los mejores y quieren lo mejor para nosotros. Da la casualidad de que tenemos unos padres, hermanos o abuelos con unos ingresos estables que se prestan a avalarnos.

El aval es una forma de garantizar o asegurar la obligación que vamos a contraer con el banco. El que avala (avalista) dice que está dispuesto a responder por nuestro compromiso con el banco pagando la cantidad que adeudamos en el caso de que nosotros no lo hagamos (avalado).

Otra opción que nos proponen desde la entidad financiera es una doble garantía hipotecaria. Es decir, además de hipotecar la casa que vamos a comprarnos, hipotecaríamos otra casa de un familiar por el 20% que nos falta.

En ambos casos, estamos pidiendo ayuda a la familia y poniendo en riesgo su patrimonio. Es un riesgo. Nosotros definitivamente queremos un préstamo para comprar nuestra casa por el 100% de la vivienda y a ser posible con los gastos notariales y de registros incluidos. Hipotecas sin avales. Sin prestamos personales.

Asesor hipotecario gratuito para conseguir el 100×100 de la hipoteca + gastos

En definitiva, necesitamos a un asesor hipotecario independiente y gratis que negocie por nosotros y nos consiga lo que necesitamos. Una persona experta con contactos bancarios y con una cartera amplia de clientes que nos permita tener una posición fuerte a la hora de sentarnos a hablar con el banco.

Los asesores hipotecarios son intermediarios que facilitan las gestiones y aumentan las posibilidades de obtener un buen trato. Son esenciales para conseguirnos el 100% del valor de la tasación, además de todos los gastos derivados de la hipoteca primera vivienda.

Ellos nos ayudarán y nos acompañarán durante todo el proceso de compra hasta que cumplimos nuestro objetivo.

Un asesor hipotecario es un profesional que dedica su día a día a ayudar a quienes buscan una hipoteca libre al 100% . Sus amplios conocimientos en el sector, sus contactos y su formación académica le permiten acceder a lasmejores hipotecas de las entidades bancarias.

Por ello, a la hora de comenzar a buscar financiación para comprar una casa sea más que recomendable contar sus recomendaciones.

Sarah Beeny, experta agente inmobiliaria y presentadora de televisión en Libre de Hipotecas, estaría de acuerdo con nosotros.

Aquí tienes algunas razones para hacerlo:

Es necesario conseguir una hipoteca que nos permita, además de comprar un vivienda, mantener un control de los gastos. Es decir, una hipoteca ajustada a nuestro perfil económico para hacer frente a cualquier imprevisto.

Es preferible contar con varias opciones de financiación y escuchar todas las propuestas posibles. Aunque la entidad bancaria nos conceda una hipoteca, esta no tiene porqué tener las mejores condiciones.

Conseguirá una hipoteca incluso para los perfiles que en un principio presentar ciertas dificultades o condiciones poco favorables. Cuando un banco rechaza una hipoteca, el asesor hipotecario consigue una hipoteca prestando su asesoramiento gratuito.

Conseguir una hipoteca libre en poco tiempo

Si has llegado hasta aquí es porque realmente te interesa conseguir una hipoteca y comprar la vivienda de tus sueños. Así que ha llegado el momento de que te indiquemos cuáles son las diferentes etapas del proceso para conseguir una hipoteca total al 100% más gastos. Durante las cuales, por cierto, contarás con el asesoramiento gratuito de este profesional.

Si has solicitado un préstamo hipotecario a tu entidad bancaria, ya puedes contar con un experto hipotecario para mejorar las condiciones ofrecidas por tu banco.

El asesor estudiará tu caso detalladamente para encontrar la hipoteca más adecuada a tu perfil sin importar con qué banco se contrate finalmente.

Por lo tanto, necesitará que le facilites alguna información relacionada con el tipo de vivienda que quieres comprar, tu situación económica y laboral.

También te hará una serie de preguntas para valorar cuál es la mejor hipoteca para ti y para averiguar qué hipoteca es la que más te conviene.

Trámites con las entidades bancarias

Cuando el asesor hipotecario tenga en su conocimiento toda la información anterior, ya podrá comenzar a buscar el mejor préstamo hipotecario.

Después, seguirán estos pasos:

Realizará un análisis de las condiciones a las que puedes optar como cliente al solicitar un crédito hipotecario. En el caso de que el asesor llegue a la conclusión de que tu solicitud es totalmente inviable, no tardará en hacerte conocer la situación. Ten en cuenta que, por ello, un buen asesor hipotecario no deberá cobrar absolutamente nada. No obstante, un experto hipotecario luchará para que esta situación no tenga lugar.

Tendrás que hacer llegar al asesor hipotecario una serie de documentos que solicitan las entidades bancarias. El asesor será el encargo de presentarlos para iniciar así las negociaciones para conseguir tu crédito hipotecario.

Si la entidad bancaria ha recibido dicha documentación, esta puede tomar un plazo entre 24 y 48 para dar una contestación al asesor hipotecario.

Cuando reciba una respuesta por parte del banco, se pondrá en contacto contigo. Te comentará el estado de la operación y te hablará de las condiciones que presenta. Y te comunicará si hay opciones para mejorar la propuesta y seguir buscando en otras financieras o si es una gran oportunidad para solicitar de inmediato la hipoteca.

Firmar hipoteca libre

Si definitivamente tu asesor hipotecario te recomienda que es buen momento para solicitar tu hipoteca, deberás reunirte con el encargado de la entidad bancaria.

En esta reunión es probable que te acompañe tu asesor hipotecario. Pues hasta el último momento estará luchando por mejorar las condiciones de tu préstamo. Al igual ocurrirá en la visita al notario, ya que te acompañará para cerrar el proceso.

Como puedes comprobar, conseguir una hipoteca total no es un proceso tan traumático como muchos cuentan. Si decides dejarte asesorar por un experto hipotecario, conseguir tu hipoteca en poco tiempo estando el éxito de la operación garantizado.

¿Me pueden conceder una hipoteca a pesar de no tener nómina? Aquí vas a encontrar las diferentes opciones.

Los bancos no dan dinero por las buenas y cuando lo dan es porque están completamente seguros de que su cliente les va a devolver hasta el último euro prestado. Al fin y al cabo cuando conceden un préstamo hipotecario las entidades bancarias se exponen a un riesgo importante.

De ahí que no sea raro que investiguen el perfil del cliente hasta el último detalle, exijan garantías y cumplir con ciertas condiciones imprescindibles.

Disponer de una nómina permite justificar que existen unos ingresos mensuales que posibilitan hacer frente a los pagos de la hipoteca.

Sin embargo, en muchas ocasiones, incluso teniendo nómina los bancos van más allá y exigen que los ingresos mínimos sean de, al menos, 2.000 euros. También puede ocurrir que un cliente reciba ingresos mes a mes y no tener nómina.

Entonces, ¿qué perfiles pueden solicitar una hipoteca sin nómina?

Hipoteca sin nómina para autónomos

Un autónomo podrá pedir una hipoteca sin nómina al banco cuando disponga de un buen perfil o solvencia económica que pueda demostrar.

No obstante, y dado que su problema es que no puede confirmar sus ingresos con antelación, existen alternativas que más adelante desvelaremos para conseguir una hipoteca sin dinero ahorrado siendo autónomo.

Hipoteca sin nómina para pensionistas

En el caso de los pensionistas ocurre algo similar. Siempre y cuando estos puedan demostrar que tienen una fuente de ingresos frecuente -en este caso la pensión- podrán solicitar una hipoteca con posibilidades de aceptación.

En la aprobación o no de la hipoteca sin nómina para pensionistas pueden influir algunos factores como la edad. Por ejemplo, es probable que no se conceda una hipoteca en ciertos plazos de amortización o lo que es lo mismo, que el banco no conceda una hipoteca a 20 años a una persona de 75 años o más.

Del mismo modo, también puede afectar la cuantía que se recibe con la pensión, ya que actualmente existen pensiones con mensualidades muy bajas.

Hipoteca sin alta en la seguridad social

A día de hoy, lamentablemente, no es extraño que existan trabajadores en empresas sin dar de alta en la seguridad social. Esto hace que se totalmente imposible justificar legalmente que se recibe un salario al mes.

Solicitar una hipoteca sin nómina

Conseguir un crédito hipotecario sin contrato fijo tiene más de un inconveniente y son muchos quienes piensan que se trata de algo prácticamente imposible. No obstante, existen alternativas que pueden llevarnos a conseguirlo:

Contar con un aval nos ayudará a conseguir con más facilidad un préstamo hipotecario sin nómina. Por lo general, una avalista suele ser una persona de confianza, bien un familiar cercano o un buen amigo. En lo que respecta al solicitante, este deberá asegurarse muy bien de que la persona que elija sea capaz de hacer frente a la hipoteca si él no pudiera responsabilizarse.

No tener deudas y ser un cliente fiel en la entidad bancaria. Tener una relación duradera con el banco suma puntos a la hora de solicitar una hipoteca cuando no se tiene nómina. Dado que las entidades estudian en profundidad el perfil de cada cliente, es más que positivo que conozcan que este carece de impagos y mantiene sus ahorros.

La figura del asesor hipotecario es imprescindible para conseguir una hipoteca sin nómina. Este profesional se encarga de buscar las mejores opciones para conseguir una hipoteca total rápido y ajustada a su perfil gracias a su experiencia y contactos. Cada vez son más quienes solicitan los servicios de los asesores hipotecarios, ya que facilitan la consecución de una hipoteca al 100 por cien incluso en las situaciones más complicadas.

En otras ocasiones, los clientes optan por solicitar una hipoteca sin nómina en varios bancos a la vez, por lo general en al menos 3. Es cierto que esta opción les permite tener más capacidad de negociación, pero no siempre da buenos resultados.

Disponer de ahorros previos puede resultar una gran alternativa cuando no se dispone de nómina para solicitar un préstamo hipotecario para la compra de un vivienda. Esta condición permitirá demostrar que se es un cliente solvente que puede hacer frente al importe que se le va a prestar.

Las condiciones que ofrecen los bancos a los jóvenes no son siempre las optimas para alguien que se acaba de incorporar a la actividad laboral.

¿Sin ahorros pueden los jóvenes comprar una casa? Sí, con una hipoteca joven.

Si tenemos en cuenta que para comprar una primera vivienda hay que tener ahorrado al menos un 20% del precio total de la casa, esta meta nos puede parecer una locura. Básicamente porque contar con ahorros actualmente es una misión casi imposible para los jóvenes. La escasez de empleo, inestabilidad laboral y salarios precarios reducen las posibilidades de una hipoteca.

A lo que hay que sumar que tras años de crisis y ejecuciones hipotecarias sin éxito, las entidades bancarias y financieras ya no están dispuestas a conceder hipotecas más gastos a menores de 30 años.

Sin embargo, para esta situación que puede parecer alarmante, tenemos un mensaje esperanzador. Puesto que existen excepciones en las que es posible reducir las limitaciones para conseguir una hipoteca joven.

Doble garantía hipotecaria

Tener una doble garantía hipotecaria significa que el banco financia el 80% del valor de la vivienda y el otro 20% se financia a través de una hipoteca sobre un segundo inmueble. Por lo general, esta segunda vivienda siempre suele ser una propiedad de los padres o un familiar muy cercano.

Los propietarios o propietario del segundo inmueble reciben el nombre de hipotecante no deudor. Es interesante destacar que la figura del hipotecante no deudor no guarda relación alguna o similitud con la de un avalista.

Esta figura del hipotecante no deudor tiene como única ventaja conseguir el dinero para que el hipotecado pueda comprar su primera vivienda. Pero no es tan fácil, ya que además de la doble garantía hipotecaria, la gran mayoría de los bancos también quieren un aval. Y en este sentido hay que tener muchísimo más cuidado.

El avalista será un deudor solidario y esto quiere decir que si el hipotecado no puede pagar la hipoteca, el primero tendrá que hacerse cargo de la deuda. Es más, si el avalista muere, serán sus herederos los responsables del pago de la misma.

Este tipo de operaciones sí son más peligrosas. Y puesto que los bancos no ofrecen más opciones, son muchos jóvenes los que aceptan estas condiciones bancarias.

Asesor hipotecario

Cuando la desesperación de los jóvenes por acceder a un vivienda llega a niveles insospechados, son muchos los que recurren acertadamente a solicitar ayuda a un asesor hipotecario.

La figura del asesor hipotecario, todavía poco conocida en España, es imprescindible a la hora deconseguir un préstamo hipotecario sin ahorroscuando los bancos rechazan las solicitudes de los jóvenes.

Un asesor hipotecario es un profesional con amplia experiencia en campos como el derecho, la economía, la banca o el sector inmobiliario. Y con muchísimos contactos en entidades bancarias y financieras. Por ello, se encuentra en una posición privilegiada para encontar una hipoteca joven.

Asesoramiento gratuito

Estos profesionales hipotecarios no cobran honorarios por su asesoramiento si no consiguen una hipoteca ajustada a las necesidades del cliente. Además de que acompañan a los futuros hipotecarios durante todo el proceso y hasta que tiene lugar la firma en la notaría para la compra de la vivienda. Se trata de una opción sin riesgos que no implica a terceras personas. De ahí que no sea extraño que el número de jóvenes que ha conseguido unahipoteca sin aval para comprar una primera vivienda haya aumentado en los últimos dos años.

Y tú, ¿a qué esperas a probar suerte? Quién sabe, igual dentro de poco estás estrenando piso y celebrando que por fin sales de casa de tus padres. Solicita ayuda a un asesor hipotecario. No pierdes nada por intentarlo.