Equivocarse a la hora de hacer una factura es mucho más frecuente de lo que imaginamos; por eso es importante saber emitir facturas rectificativas para solucionar el error.

¿Qué es una factura rectificativa?

Existen diferentes tipos de facturas y entre ellos se encuentran las facturas rectificativas.

Una factura rectificativa es aquella que sustituye a otra anterior en la que hay un error o no aparecen todos los datos que debería.

La factura de rectificación sirve, por tanto, para corregir o agregar un dato erróneo en una factura original.

¿Cuándo se debe emitirse una factura rectificativa?

Es obligatorio emitir una factura rectificativa cuando se detecta que la original no cumple con los requisitos legales o contiene algún error.

Hay que señalar que no es posible modificar la factura original de forma directa, sino que hay que utilizar necesariamente una factura rectificativa.

Los situaciones más habituales en las que se recurre a la factura rectificativa son las siguientes:

- Poner mal datos del cliente (nombre, NIF, dirección…).

- Emitir la factura al cliente equivocado.

- Aplicar un tipo impositivo que no corresponde (IVA o IRPF).

- Introducir mal el concepto de la factura.

- Calcular mal el precio por unidad o el precio del servicio.

- Omitir información relevante que debe aparecer en la factura.

Requisitos mínimos en las facturas rectificativas

Al igual que ocurre en las facturas de venta ordinarias, en las facturas rectificativas se debe incluir una serie de datos para que tengan validez.

Hay que incluir:

- Una numeración especial y una serie diferente a las facturas ordinarias.

- Una referencia a la factura que se quiere modificar (número y fecha, normalmente).

- El motivo de emisión y el detalle de la rectificación que se va a realizar.

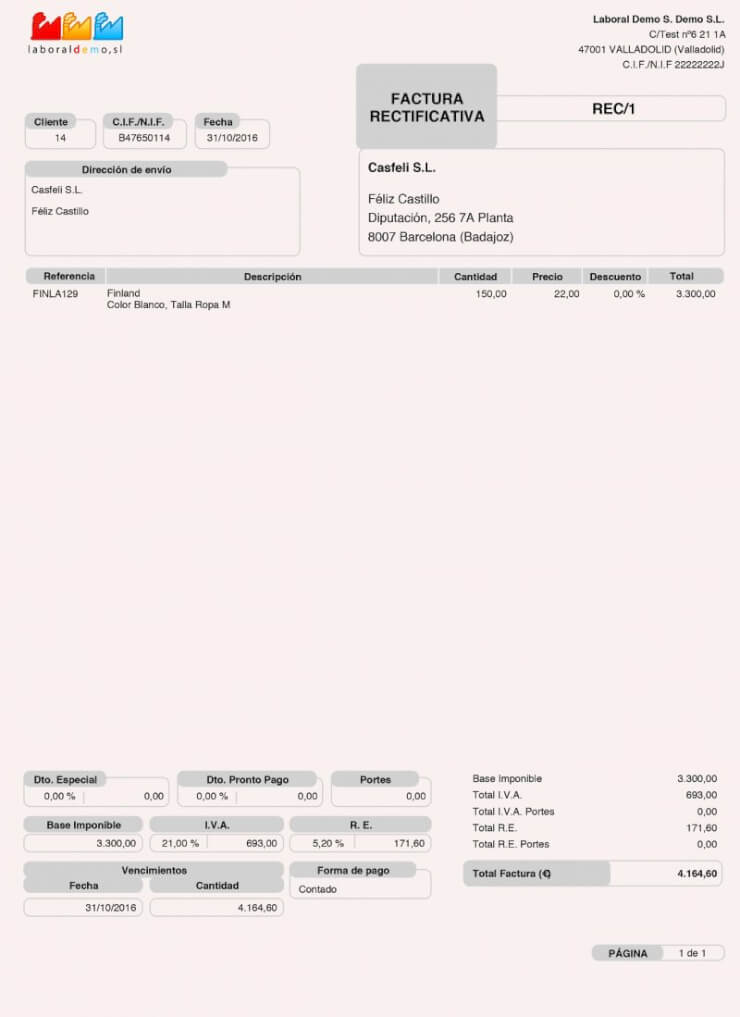

- El título de factura rectificativa para poder identificarla fácilmente.

Además de los requisitos específicos, no hay que olvidar que la factura rectificativa ha de cumplir con los contenidos obligatorios para las facturas ordinarias:

- Número de factura.

- Fecha de emisión.

- Datos del emisor.

- Datos del cliente.

- Descripción de los productos.

- Importes.

- Tipos impositivos.

La numeración de la factura rectificativa

Las facturas rectificativas, al igual que las ordinarias, deben llevar una serie de numeración propia. Es decir, no puede seguir la serie habitual.

Por ejemplo: si emites la factura 55 y te das cuenta de que te has equivocado inmediatamente después de enviarla, no puedes corregirla con una factura 56. Deberás crea una serie nueva que empiece por el 1.

Generalmente, para diferenciar las series se utilizan letras. Para llevar el registro de facturas rectificativas se utiliza la letra R; así la primera factura será la R-1.

Es importante señalar también que la serie numérica de las facturas rectificativas debe ser correlativa y no puede contener saltos.

¿Cuál es el plazo para emitir una factura rectificativa?

El plazo para emitir una factura rectificativa debe de ser el menor posible. Tan pronto se tenga constancia del error es importante realizar la corrección.

Es importante, eso sí, que no hayan transcurridos cuatro años desde el devengo del impuesto o desde que se produjeran las circunstancias de modificación de la base imponible.

En definitiva, el plazo máximo del que disponemos es el mismo de caducidad del IVA.