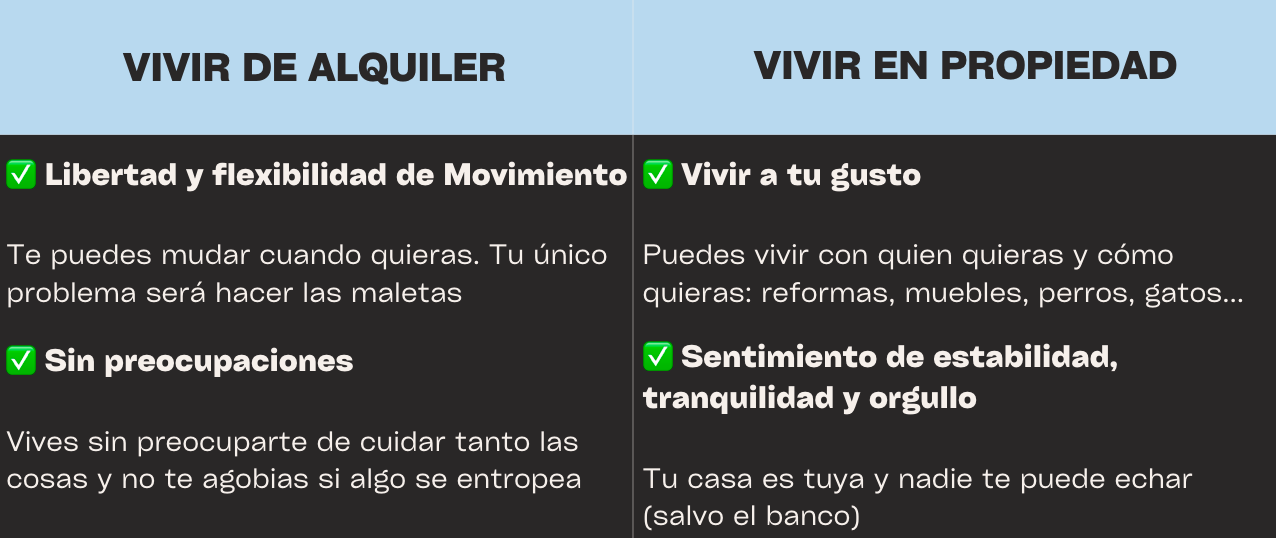

¿Qué es mejor comprar nuestra vivienda o alquilarla? Tomar la decisión acertada es fundamental para nuestra situación financiera en el futuro.

En España cerca del 80% de los residentes tiene una casa en propiedad. El porcentaje es muy superior al del alquiler. En los últimos tiempos, sin embargo, debido al endurecimiento de los requisitos por parte de los bancos muchos españoles se han visto obligados a alquilar en lugar de comprar.

Surge entonces la pregunta: alquiler o compra, ¿qué es lo más económico?

El alquiler vuelve a subir

El precio del alquiler está en alza. La demanda supera a la oferta, lo que ha provocado que los precios se disparen.

Precio medio del alquiler en España

El precio medio de la vivienda en alquiler en España es de 1.207€ mensuales (May 2019) , lo que supone un descenso del 0,41% respecto al mes anterior según la web enalquiler.com

Ciudades con el alquiler más caro

- Madrid 1.961€

- Barcelona 1.773€

- Palma de mallorca 1.464€

- Donostia-San Sebastián 1.373€

- Bilbao 1.256€

- Sevilla 1.197€

- Málaga 1.100€

¿Dónde ha subido más el alquiler?

Según el informe de idealista sobre el precio de la vivienda de alquiler son 33 las provincias que han visto como sus precios se incrementaban durante el invierno de 2019. El mayor incremento se ha registrado en Huelva, donde los precios se incrementaron en un 5,7%.

Tendencia del alquiler para los próximos años

Si tenemos en cuenta la gráfica del precio del alquiler, podemos observar como el precio medio del alquiler ha crecido hasta superar el de los años previos a la crisis.

Los expertos coinciden en que se estabilizará, pero en las ciudades turísticas probablemente tarden más, salvo regulaciones que lo limiten.

¿Cuánto cuesta comprar una casa?

A la hora de comprar una casa hay que tener en cuenta diversos factores. No solo el precio de la vivienda, aunque sea lo más llamativo. Los gastos notariales, de registro o la financiación afectan igualmente al monto total de la operación.

Hay que tener varias factores en cuenta como el precio de venta, la financiación, los gastos notariales y de registros, etc.

Precio de venta de la vivienda

El precio de venta de la casa que queremos comprar es uno de los factores más importantes. A la hora de comprar una vivienda debemos analizar nuestro presupuesto y comparar el precio del alquiler con el de una cuota de la hipoteca.

No es la prueba del algodón, pues una vivienda en propiedad tiene otros gastos ajenos a la mensualidad de la hipoteca. Pero es un buen punto de partida.

Impuestos a pagar cuando se compra una casa

Dependiendo del tipo de vivienda a comprar se pueden pagar diferentes impuestos:

IVA (pisos de obra nueva)

Los pisos de obra nueva están sujetos al IVA. En función del tipo de vivienda se pagará un porcentaje u otro:

- 4% para las viviendas de protección oficial (VPO)

- 10% cualquier casa nueva que no sea VPO.

- 21% Los locales comerciales, aunque parte se destine a vivienda.

ITP (pisos segunda mano)

Para las casas de segunda mano se aplicaría el Impuesto de transmisiones Patrimoniales (ITP). Son las comunidades autónomas las que gestionan este impuesto, por lo que la cantidad a pagar puede variar de un lugar a otro.

En Andalucía, por ejemplo, se aplica un tipo general entre el 8% y el 10%. Aunque cuando el inmueble no supera los 130.000 de valor real y se destina a vivienda habitual de un adquirente menor de 35 años se aplicará un tipo reducido de 3,5%.

Actos jurídicos documentados

La nueva ley hipotecaria establece que la primera vivienda quedará gravada con el impuesto de actos jurídicos documentados (AJD). Finalmente será pagado por las entidades financieras.

Gastos de comprar una casa

Además del precio y de los impuestos. Si finalmente el banco se hace cargo de los gastos de la hipoteca (en virtud de los que establece la ley), solo faltarían los gastos de la compraventa. Estos son los siguientes:

- Notaría.

- Registro.

- Gestoría.

- Además de los impuestos antes mencionados (IVA o ITP)

Entonces, ¿es más barato alquiler o compra?

En principio es complicado saber qué es más barato: si el alquiler o compra. Es conveniente analizarlo caso por caso, aunque generalmente parece que sí.

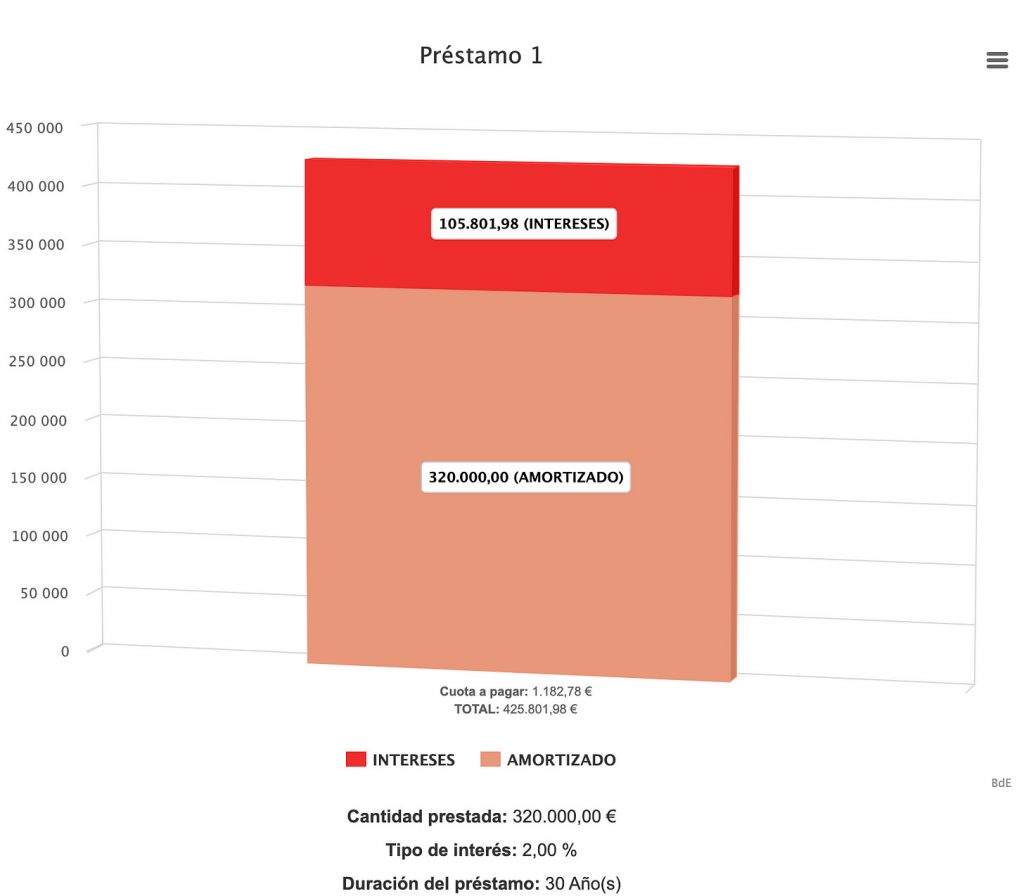

Una forma de analizar el alquiler o compra sería multiplicar la cantidad que se paga al mes por un plazo de 30 años (hipoteca media para menores de cuarenta años) o por el máximo plazo que un banco nos concedería la hipoteca.

Así, por ejemplo, una persona que paga 600€ euros de alquiler durante 30 años habría gastado 216.000€ en un piso que no es suyo.

Una hipoteca en buenas condiciones presumiblemente tendría mensualidades más baratas. Esto sin contar con el dinero que se podría sacar de una posible venta del inmueble.